Thèmes

Légumes

L’analyse de la filière présentée ici fait partie de la série « Production végétale : Analyse des filières vaudoises 2022 ». Elle est le résultat d’un travail d’équipe réalisé par AGRIDEA à la demande de la DGAV entre avril 2022 et avril 2023.

Suite à l’analyse détaillée de la filière légumes, nous relevons les points suivants :

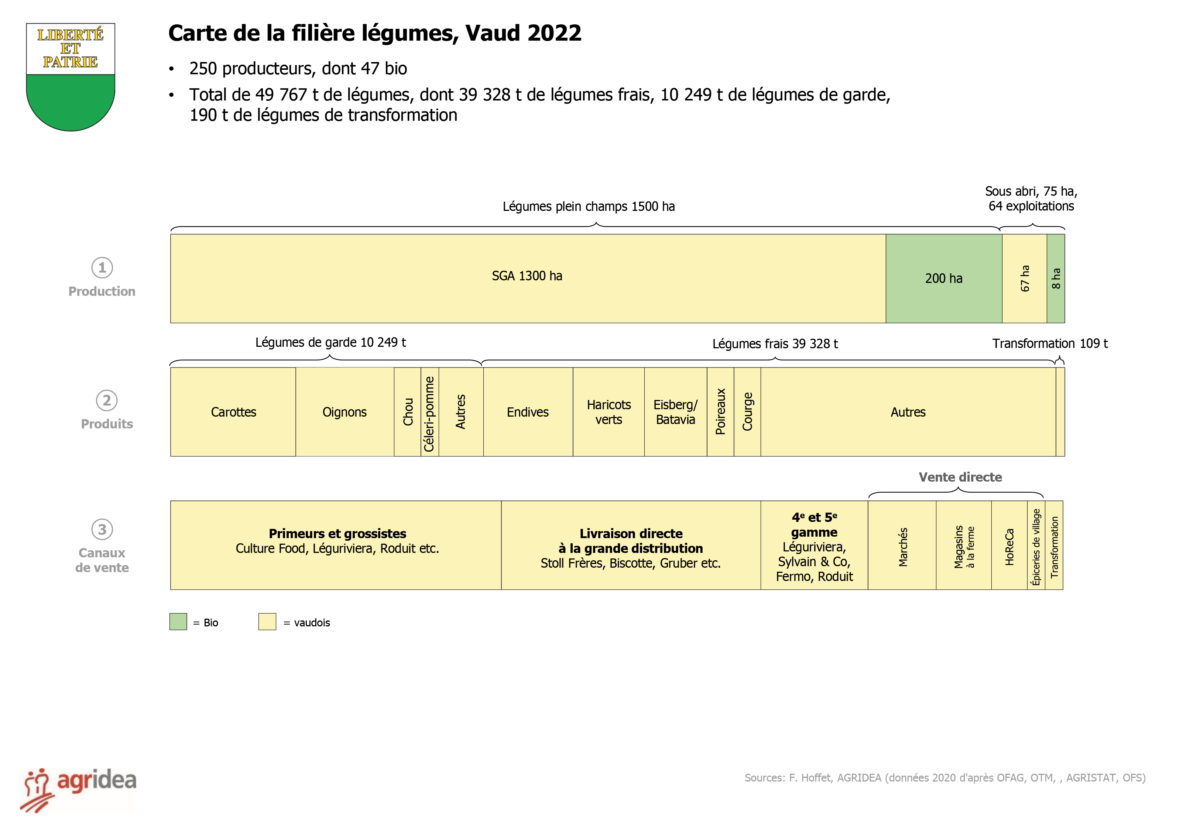

- Les surfaces maraichères ont augmenté de 24 % pour toute la Suisse et 18 % dans le canton de Vaud. La contribution du canton aux surfaces totales a donc diminué de 13 % à 12 %.

- Les produits phares du canton restent les endives, les haricots verts et les oignons, qui ont gagné en surface. Les tomates par contre ont perdu de surface, dans le canton et en Suisse.

- Les surfaces bio ont triplé entre 2010 et 2020 et représentent désormais 15 % de la surface cantonale. Cette évolution est notamment due à la reconversion d’une grande entreprise.

- La production sous abri a gagné en surface notamment dans le district Nord-Vaudois, ceci est dû aux investissements d’une grande entreprise. Le canton de Vaud a désormais la plus grande surface en production sous abri et est parmi les plus grands en termes de production sous serres. Le développement de la production sous serre est limité, car les serres ne peuvent être construites (et rénovée pour les serres existantes) que dans des zones spéciales.

- Les coûts de production ont particulièrement augmenté dans la filière légumes (salaires, intrants etc.), ce qui est encore aggravé avec la pénurie d’énergies.

- La disponibilité et le coût de la main-d’œuvre représentent un défi, ce qui a pour conséquence l’abandon de cultures particulièrement gourmandes en main-d’œuvre. Les salaires pour les ouvrier-ère-s agricoles sont élevée dans le canton de Vaud, plus qu’en Suisse alémanique par exemple.

- Un manque de professionnel-e-s est également constaté, ce qui renforce la difficulté de trouver une relève pour les exploitations maraichères et se confirme par le faible nombre d’apprenti-e-s.

- La pandémie a conduit à une augmentation momentanée des surfaces cultivées ainsi que la vente directe et en ligne.

- La restauration collective et privée dans le canton s’orientent de plus en plus vers la production locale, ce qui entraîne une demande accrue pour les légumes locaux et de saison. Cela a incité le développement des unités de transformation de 4e et de 5e gamme. Les légumes bio n’ont jusqu’à présent que peu profité de cette évolution.

- Les circuits courts (la vente directe, marchés, paniers (ACP)) et les modes de production (micro fermes, permaculture, bio etc.) se sont développés au cours des dix dernières années.

- Les phases d’importation restent un contraignant pour la production de certains légumes.

- L’agriculture verticale reste encore marginale, avec certains projets qui sont développés par des acteur-trice-s non-agricoles.

Production

Les maraicher-ère-s vendent et achètent souvent des légumes entre eux. C’est le cas à la fois pour les grandes exploitations qui vendent à la grande distribution et les plus petites, qui s’orientent vers la vente directe. Souvent, les maraicher-ère-s n’ont pas toute la gamme des légumes et ils se spécialisent sur un produit qu’ils maitrisent particulièrement bien. En général, le marché des légumes est très dynamique et les différentes sous-filières peuvent se chevaucher.

Produits

Le « convenience food », c’est-à-dire les plats précuits et prêts à consommer, a beaucoup augmenté, à la fois dans les supermarchés mais surtout aussi dans la restauration. Les légumes de 4e et 5e gamme ont gardé de l’importance, notamment dans la gastronomie avec l’évolution de la main d’œuvre dans les restaurants. Mais la grande distribution est aussi un canal important pour ces produits, par exemple les salades prêt à manger.

Les légumes de transformation représentent par contre qu’une petite part de la production. La transformation en conserves ne se trouve pas dans le canton de Vaud.

Canaux de vente

Les processus de transformation sont souvent mécanisés, ce qui signifie que les légumes doivent avoir un certain calibre. Ce sont des calibres différents que pour la grande distribution. Le prix plus bas est compensé par les volumes importants.

Il y a des producteur-trice-s important-e-s pour le marché suisse de 4e et 5e gamme dans le canton de Vaud. On constate que dans la filière de légumes, il y a aussi une concentration autour des entreprises de transformation. Les deux entreprises Bonfrais Bongel et Culture Food ont été achetées par Frigemo qui appartient à Fenaco. L’entreprise Sylvain & Co qui est une actrice importante pour la 4e gamme appartient à Bell Food Group. D’autres entreprises vaudoises de 4e et 5e gamme sont Léguriviera, Gruber, Roduit et Bonotto.

La grande distribution

COOP et Migros sont des canaux importants pour les légumes frais : ils vendent plus que la moitié des légumes suisses et ce ratio semble valable pour le canton de Vaud.

L’accès à la grande distribution pour les légumes dépend de la catégorie de légumes. Pour les carottes et oignons secs, toute la production doit passer via des plateformes de producteur-trice-s qui livrent ensuite à la grande distribution. Pour les légumes frais, COOP a centralisé l’achat des légumes avec leur alliance légumes suisse qui fonctionne comme plateforme de producteur-trice-s. Migros a choisi plusieurs grand-e-s producteur-trice-s qui livrent eux-mêmes aux magasins.

Les légumes bio

La commercialisation des légumes bio se fait surtout en vente directe et dans la grande distribution. Les légumes bio sont peu développés dans les circuits de 4e et 5e gamme et dans la restauration. D’un côté, ils coûtent cher pour les acheteurs et de l’autre côté, les prix sont peu intéressants pour les producteur-trice-s.

Sur le territoire vaudois il n’y a pas de plateforme de producteur-trice-s pour les légumes bio. Une exception est Manor, où sous leur gamme « Local » les producteur-trice-s dans un radius de 30 km peuvent directement vendre leurs produits.

Le bio (vaudois) n’a jusqu’à présent pas forcément profité du développement de la consommation locale dans la restauration collective, en raison du surcoût des produits sur un marché à bas prix. Le Seeland reste le concurrent principal, aussi pour les légumes bio avec des bonnes conditions agronomiques et des infrastructures à proximité.

Vente directe et circuits courts

La vente directe est un canal de vente important pour les légumes. Les principaux canaux de vente directe sont les marchés (y compris les livraisons aux marchands forains) et les magasins à la ferme. Une petite part des légumes est aussi directement vendue aux restaurateurs (HoReCa) et petites épiceries.

Il est toutefois difficile de collecter des données précises à ce sujet, on se base sur l’estimation des personnes interrogées et de l’UMS (Union Maraîchère Suisse). Pour 2020, l’UMS estime que la part des surfaces cultivées pour la vente directe est de 20 % pour la Suisse. Après deux années fortes (2020 et 2021), les ventes sont retombées à leur niveau d’avant la pandémie. Malgré cela, l’UMS estime que la part des volumes commercialisés directement a fortement augmenté, puisqu’elle était encore estimée à 2 à 3 % en 2013.

Avec le soutien de l’Etat de Vaud