Themen

Verantwortlichkeiten und Risiken in AGs und GmbHs

Dieses Merkblatt beschreibt verschiedene Punkte, die zu Verantwortlichkeiten und Risiken bei AGs und GmbHs zu beachten sind.

Bevor Sie sich die einzelnen Merkblätter ansehen, sollten Sie die Einleitung lesen, in der die verschiedenen Organisationsmodelle vorgestellt werden.

Verantwortlichkeiten der Gesellschaft

Grundsätzlich bieten AGs/GmbHs die Möglichkeit, die finanziellen Risiken für ihre Eigentümer (Aktionäre/Gesellschafter) zu begrenzen. Sowohl bei einer AG als auch bei einer GmbH sind die Schulden der Gesellschaft grundsätzlich nur durch das Gesellschaftsvermögen gesichert.

Aus diesem Grund und um Missbrauch zu vermeiden, gibt es relativ strenge Regeln für die Verwaltung dieser juristischen Personen: Pflicht zur Buchführung, Pflicht zur Meldung finanzieller Probleme während des Bestehens der Gesellschaft, persönliche Haftung der Geschäftsführenden der Gesellschaft im Falle eines Fehlers ihrerseits (vorsätzlich oder fahrlässig), Ernennung einer Revisionsstelle…

Verantwortlichkeiten der Eigentümer des Unternehmens (Aktionäre/Gesellschafter)

Hier gibt es einen kleinen Unterschied zwischen den Aktionären einer AG und den Gesellschaftern einer GmbH:

In einer AG können die Aktionäre auch durch die Statuten nicht zu Leistungen verpflichtet werden, die über den Betrag hinausgehen, der bei der Ausgabe für den Erwerb ihrer Aktien festgelegt wurde. Sie haften nicht persönlich für die Schulden der Gesellschaft.

Dasselbe gilt für die Gesellschafter einer GmbH. Die Statuten können jedoch die Gesellschafter zu zusätzlichen Einzahlungen verpflichten. Diese sind nur zur Deckung von Verlusten aus der Bilanz, zur Ermöglichung einer sorgfältigen Fortführung der Geschäfte oder aus den in den Statuten vorgesehenen Gründen fällig. Darüber hinaus dürfen sie nicht mehr als das Doppelte des Nennwertes des Geschäftsanteils betragen.

Zusätzlich können die Statuten die Gesellschafter zur Erbringung von Nebenleistungen verpflichten. Die Statuten können nur solche Verpflichtungen zur Erbringung von Nebenleistungen vorsehen, die dem Zweck der Gesellschaft dienen oder welche die Erhaltung der Unabhängigkeit der Gesellschaft oder die Erhaltung der Zusammensetzung des Kreises der Gesellschafter sicherstellen sollen. Der Gegenstand und der Umfang der Nebenleistungspflichten, die mit einem Geschäftsanteil verbunden sind, sowie die anderen Elemente, die sich nach den Umständen als wesentlich erweisen, müssen durch die Statuten bestimmt werden. Die Statuten können für die Einzelheiten auf eine Verordnung der Gesellschafterversammlung verweisen. Die nachfolgende Einführung und Erweiterung der statutarischen Pflichten zur Leistung von Nachschüssen oder Nebenleistungen bedarf der Zustimmung aller betroffenen Gesellschafter.

Vermeintliche Sicherheit

Manche Personen, die ein unsicheres Geschäft beginnen, gründen eine AG/GmbH in dem legitimen Bestreben, ihr Vermögen zu schützen. Häufig ist die Gründung einer AG/GmbH jedoch nicht dazu geeignet, dieses Ziel zu erreichen. Der Finanzierungsbedarf für Investitionen oder sogar nur der Bedarf an Betriebskapital erfordert die Bereitstellung angemessener Sicherheiten für die Geldgeber, und wenn das Unternehmen selbst nicht über solche Sicherheiten verfügt, muss der Aktionär diese bereitstellen. Im Falle späterer Schwierigkeiten wird der Geldgeber daher die Sicherheiten des Aktionärs verwerten und ihn damit ganz oder teilweise für den Konkurs der AG/GmbH verantwortlich machen.

Verantwortlichkeiten des Verwaltungsorgans (Verwaltungsrat/Geschäftsführer)

Bei grober Fahrlässigkeit (vorsätzlich oder fahrlässig) können Mitglieder der Verwaltungsorgane (Vorstand/Geschäftsführer) persönlich haftbar gemacht werden (sowohl gegenüber den Gläubigern als auch gegenüber den Aktionären/Gesellschaftern).

Zu den Pflichten der Verwalter gehört unter anderem die Pflicht, das Gericht im Falle einer Überschuldung zu benachrichtigen (siehe besonderes Kapitel unten).

Verantwortlichkeiten der Revisionsorgane (zugelassene Treuhänder)

AGs/GmbHs unterliegen dem Revisionsgesetz. Die Art der Revision hängt von der Grösse und der wirtschaftlichen Bedeutung der Organisation ab. Abhängig von diesen Faktoren muss ein Unternehmen eine sogenannte ordentliche oder eingeschränkte Revision durchführen (siehe Einzelheiten im Kapitel „Gründung und Liquidation von AGs/GmbHs„).

Es ist ratsam, eine Revisionsstelle zu wählen, die unabhängig vom eigenen Treuhänder oder Berater ist. Die Revision stellt eine Garantie gegen systematische Fehler dar, die sich letztendlich negativ auf das Unternehmen auswirken könnten.

Bei grobem Fehlverhalten (vorsätzlich oder fahrlässig) können Mitglieder der Revisionsorgane auch persönlich haftbar gemacht werden (Haftung gegenüber Gläubigern, aber auch gegenüber Aktionären/Gesellschaftern).

Zu den Pflichten der Revisionsstelle gehört insbesondere die Pflicht, den Richter im Falle einer Überschuldung zu benachrichtigen, wenn die Verwaltungsorgane dies nicht tun (siehe das spezifische Kapitel unten).

Eine gute Revisionsstelle ermöglicht eine geteilte Verantwortung, Unterstützung bei schwierigen Fragen und einen neutralen Blick auf die Situation des Unternehmens.

Drohende Insolvenz, Kapitalverlust und Überschuldung

Die Mitglieder des Verwaltungsorgans sowie die Personen, die das Revisionsorgan vertreten, sind nicht nur gegenüber der Gesellschaft, sondern auch gegenüber den Aktionären und den Gläubigern der Gesellschaft für den Schaden verantwortlich, der durch eine vorsätzliche oder fahrlässige Verletzung ihrer Pflichten verursacht wurde. Eine solche Verletzung liegt zum Beispiel vor, wenn die Direktoren die Bestimmungen des Gesetzes gemäss

Drohende Insolvenz (Art. 725 OR)

Das Verwaltungsorgan überwacht die Solvenz der Gesellschaft. Wenn die Gefahr besteht, dass die Gesellschaft zahlungsunfähig wird, ergreift das Verwaltungsorgan Massnahmen, um die Solvenz der Gesellschaft zu gewährleisten.

Falls erforderlich, ergreift er zusätzliche Massnahmen zur Sanierung der Gesellschaft oder schlägt solche Massnahmen der Hauptversammlung vor, sofern sie in deren Zuständigkeitsbereich fallen.

Gegebenenfalls stellt er einen Antrag auf Nachlassstundung.

Das Verwaltungsorgan handelt zügig.

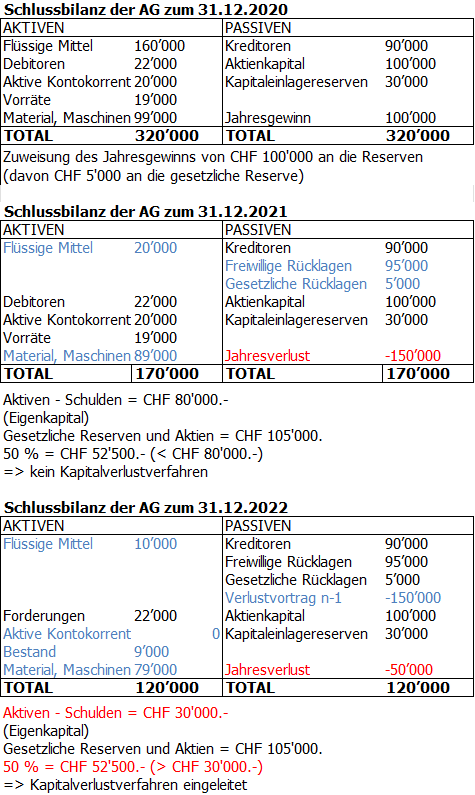

Kapitalverlust (Art. 725a OR)

Wenn aus dem letzten Jahresabschluss hervorgeht, dass die Aktiva nach Abzug der Schulden nicht mehr die Hälfte der Summe des Aktienkapitals, der gesetzlichen Kapitalreserve und der gesetzlichen Gewinnreserve, die nicht an die Aktionäre zurückzahlbar sind, decken,ergreift das Verwaltungsorgan Massnahmen, um den Kapitalverlust zubeenden. Falls erforderlich, ergreift es weitere Sanierungsmassnahmen oder schlägt diese der Generalversammlung vor, sofern sie in deren Zuständigkeit fallen.

Der letzte Jahresabschluss muss von einem zugelassenen Revisor einer eingeschränkten Prüfung unterzogen werden, bevor er von der Hauptversammlung genehmigt wird, wenn die Gesellschaft keine Revisionsstelle hat. Das Verwaltungsorgan bestellt den zugelassenen Revisor. Die Pflicht zur Revision erlischt, wenn das Verwaltungsorgan einen Antrag auf Nachlassstundung stellt.

Das Verwaltungsorgan und die Revisionsstelle oder der zugelassene Revisor handeln zügig.

Überschuldung (Art. 725b OR)

Wenn ernsthafte Gründe für die Annahme bestehen, dass die Schulden der Gesellschaft nicht mehr durch die Vermögenswerte gedeckt sind, so hat das Verwaltungsorgan unverzüglich einen Zwischenabschluss zu dem Betriebswert und/oder dem Liquidationswert zu erstellen. Das Verwaltungsorgan lässt den Zwischenabschluss von der Revisionsstelle oder, falls es keine solche gibt, von einem zugelassenen Revisor prüfen; es bestellt den zugelassenen Revisor.

Wenn aus dem Zwischenabschluss hervorgeht, dass die Gesellschaft überschuldet ist, benachrichtigt das Geschäftsführungsorgan das Gericht. Das Gericht erklärt den Konkurs oder verfährt gemäss Art. 173a des Gesetzes vom 11. April 1889 über Schuldbetreibung und Konkurs.

Wenn die Gesellschaft keine Revisionsstelle hat, ist es die Aufgabe des zugelassenen Revisors, die obligatorischen Stellungnahmen vorzunehmen, die der Revisionsstelle obliegen, die mit der eingeschränkten Revision beauftragt ist.

Das Verwaltungsorgan, die Revisionsstelle oder der zugelassene Revisor handeln zügig.

Wenn der Konkurs das Ergebnis einer schlechten Unternehmensführung durch die Direktoren ist, kann es auch interessant sein zu wissen, ob die Direktoren sogenannte „widerrufliche“ Handlungen vorgenommen haben, als das Unternehmen bereits insolvent oder überschuldet war. Bestimmte Transaktionen können Gegenstand einer Widerrufsklage (Art. 287 SchKG) sein, deren Ziel es ist, Vermögenswerte, die der Gesellschaft entzogen wurden, der Zwangsvollstreckung zu unterwerfen und sie somit in das Vermögen der Insolvenzmasse „zurückzuführen“. So sollten die Verwalter eines Unternehmens, das kurz vor dem Konkurs steht, beispielsweise keine Zuwendungen machen, keine Sicherheiten zur Sicherung bestehender Schulden stellen, nicht fällige Schulden bezahlen oder versuchen, bestimmte Gläubiger auf Kosten anderer zu begünstigen (Art. 287 ff. SchKG). Ein Verstoss gegen diese Bestimmungen würde die Haftung der Verwalter nach sich ziehen.

Schliesslich kann die Verwaltung auch strafrechtlich haftbar gemacht werden, wenn sie gegen eine der Bestimmungen des Strafgesetzbuches verstösst, wie z.B. bei Veruntreuung, ungetreuer Geschäftsbesorgung, Betrug oder Urkundenfälschung.

Art. 163 des Strafgesetzbuches stellt auch den betrügerischen Bankrott unter Strafe, d.h. wenn ein in Konkurs gegangener Schuldner seine Aktiva fiktiv verringert hat, um seine Gläubiger zu schädigen, indem er z.B. Vermögenswerte verheimlicht, vermeintliche Schulden geltend macht oder fiktive Forderungen anerkennt.

Andere Beispiele für Haftungsansprüche

Die Rechtsprechung hat sich mit zahlreichen Situationen befasst, in denen die Haftung der Verwaltungsratsmitglieder festgestellt wurde, wie z.B. :

- Unterlassung einer ordnungsgemässen Buchführung;

- trotz drohender Überschuldung keine Zwischenbilanz erstellt;

- Verspätete Benachrichtigung des Richters im Falle von Überschuldung ;

- den Grossteil des Gesellschaftsvermögens in hochspekulative Anlagen investiert;

- die Vermögenswerte des Unternehmens abgezogen, ohne sicherzustellen, dass das Unternehmen eine entsprechende Gegenleistung erhält;

- Erhalt von Darlehen oder Bankkrediten unter Verwendung gefälschter Bilanzen oder unwahrer Informationen;

- die Sozialversicherungsbeiträge nicht bezahlt…

Impressum

Titelbild: Dominique Dietiker, AGRIDEA

Grafik: AGRIDEA

Übersetzung: Orlando Scholz, AGRIDEA

Die in diesem Dokument enthaltenen Informationen erfolgen ohne Gewähr. Massgebend ist ausschliesslich die geltende Gesetzgebung.