Themen

Betrieb, laufende Besteuerung und Finanzierung von Investitionen von landwirtschaftlichen AGs und GmbHs

Dieses Merkblatt enthält die wichtigsten Regeln für den Betrieb von landwirtschaftlichen Betrieben als AG oder GmbH.

Bevor Sie sich die einzelnen Blätter ansehen, sollten Sie die Einleitung lesen, in der die verschiedenen Organisationsmodelle vorgestellt werden.

Interaktion AG/GmbH – Privatperson: Allgemeines Funktionsschema

Durch die Umwandlung einer Einzelfirma in eine AG/GmbH wird eine juristische Person geschaffen, mit folgenden Eigenschaften:

- ein neues Rechtssubjekt mit eigener Rechtspersönlichkeit;

- eine von der natürlichen Person getrennte Person mit eigener Buchführung.

Der Austausch zwischen der natürlichen Person und der juristischen Person muss

„wie mit Dritten“ erfolgen: Miete zum Marktpreis, übliches Gehalt für diese Art von Position…

Ebenso müssen Rechnungen von Lieferanten auf den Namen der AG/GmbH ausgestellt werden. Die natürliche Person ist nicht mehr der Betreiber. In dem Fall, dass die AG/GmbH für eine Nebenaktivität genutzt wird, bleibt die natürliche Person weiterhin Betreiber, aber die Rechnungsköpfe für die betreffende Aktivität sollten dennoch überprüft werden.

Verwaltungsmanagement und Verordnungen

Es gibt zwei verschiedene Rechtssubjekte: die natürliche Person und die juristische Person. Folglich gibt es auch zwei Steuererklärungen (eine für die natürliche Person und eine für die juristische Person).

Die juristische Person ist Gegenstand von Verpflichtungen:

- Pflicht zur Buchführung.

- Pflicht, eine Revisionsstelle zu ernennen oder offiziell darauf zu verzichten, wenn weniger als 10 Mitarbeiter beschäftigt sind.

- Verpflichtung zur Abhaltung einer Generalversammlung innerhalb von 6 Monaten nach dem Datum des Abschlusses jedes Geschäftsjahres.

Zusätzlich zu den verbindlichen, aber nicht sehr detaillierten Statuten und Verträgen kann die Funktionsweise der AG/GmbH Gegenstand interner Regelungen sein (z.B. Arbeitsorganisation, Verteilung der Verantwortlichkeiten usw.), um auf operativer Ebene zu präzisieren, was die Partner für ihren eigenen Gebrauch festlegen.

Es ist auch notwendig, Dokumente zu erstellen, die die Beziehung zwischen der AG/GmbH und der natürlichen Person betreffen: Pachtvertrag, Arbeitsvertrag, etc.

Verwaltung der Finanzströme, Einkommen

Im Falle einer AG/GmbH erhält die natürliche Person ein Gehalt für ihre Arbeit, das von der AG/GmbH getragen wird.

Darüber hinaus erwirtschaftet die AG/GmbH einen Gewinn (oder auch nicht), der ganz oder teilweise an die natürliche Person in Form einer Dividende (für die Vergütung des eingebrachten Kapitals) ausgezahlt werden kann. Die natürliche Person erhält dann ein Gehalt (für ihre Arbeit) und Dividenden (für das eingebrachte Kapital).

Das Gehalt muss marktüblich für diese Art von Position sein (siehe Durchschnittsgehalt für landwirtschaftliche Betriebsleiter).

Der Gewinn, sofern vorhanden, wird gemäss einem Vorschlag des Verwaltungsrates verteilt. Vor der Ausschüttung von Dividenden muss die AG/GmbH einen eventuellen Verlustvortrag ausgleichen und dann 5% des Jahresgewinns der gesetzlichen Gewinnreserve zuweisen, bis sie zusammen mit der gesetzlichen Kapitalreserve die Hälfte des im Handelsregister eingetragenen Aktienkapitals erreicht hat. (OR Art. 672).

Die natürliche Person erhält gegebenenfalls auch als Eigentümer der Immobilen Vermögenswerte die von der AG/GmbH gezahlte Pacht. Die Höhe der Pacht darf die zulässige Pacht nicht überschreiten.

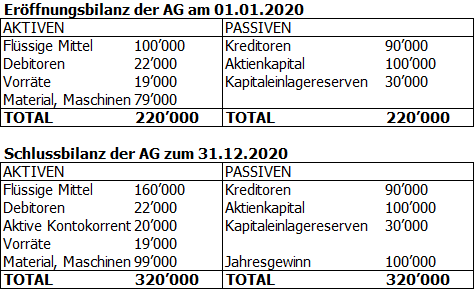

Besonderheiten der Buchhaltung und des Managements

Bei einer AG/GmbH unterscheidet die Bilanz zwischen dem Aktienkapital (Anteile der Gesellschafter/Aktionäre) und den Rücklagen (aus nicht ausgeschütteten Gewinnen). Beide sind Eigenkapital.

Eine weitere Besonderheit der Buchhaltung einer AG/GmbH ist das Konto „Aktive Kontokorrent“ für Aktionäre/Gesellschafter. Dieses Konto ermöglicht es, „Darlehen“ zwischen der AG/GmbH und ihren Aktionären/Gesellschaftern in die eine oder andere Richtung zu verbuchen. Beispielsweise kann dies geschehen, um das Unternehmen mit persönlichen Mitteln zu finanzieren oder um den Austausch von Waren zu regeln (z.B.: die Person nimmt Gemüse für den Eigenbedarf). Dieses Konto schwankt je nach den abgehobenen/entnommenen und den eingebrachten Beträgen. Dieses Konto sollte verzinst werden (obligatorisch im Falle eines Darlehens an Aktionäre/Gesellschafter und fakultativ im Falle von Schulden). Achtung, die Verwaltung der Girokonten von Gesellschaftern/Aktionären muss sehr streng und die Verwendung sehr vorsichtig sein, da diese Beträge unter bestimmten Bedingungen als Gehälter oder Dividenden umqualifiziert werden können und Gegenstand einer Besteuerung und von AHV-Beiträgen sein können.

Arbeitskräfte

Die Arbeitskräfte sind angestellt, einschliesslich des ehemaligen Betriebsleiters.

Der Status eines familiären Mitarbeiters wird im Rahmen einer AG/GmbH nicht anerkannt. Familiäre Mitarbeiter werden zu „normalen“ Arbeitnehmern, die der 2ten Säule und der obligatorischen Berufsunfallversicherung angehören.

Die Löhne müssen den Marktbedingungen entsprechen und müssen gezahlt werden.

Die Arbeitsverträge der Angestellten müssen auf die Gesellschaft übertragen werden.

Aktionäre oder Gesellschafter

Die AG/GmbH wird von Aktionären oder Gesellschaftern gehalten. Diese Personen halten Aktien (AG) oder Geschäftsanteile (GmbH), die ihre Kontrolle über die AG/GmbH und ihre Kapitaleinlage verkörpern.

Diese Personen haben die Aufgabe, das Unternehmen zu leiten, indem sie wichtige Entscheidungen auf den Hauptversammlungen treffen und den oder die geschäftsführenden Gesellschafter (GmbH) oder Direktoren (AG) ernennen. Letztere sind dann für die tägliche Verwaltung des Unternehmens verantwortlich.

Diese Personen sind daher nicht immer bei der AG/GmbH angestellt und werden auch nicht alle als Landwirte anerkannt (mit den im Kapitel Direktzahlungen beschriebenen Einschränkungen).

Laufende Steuern

Hinweise: Hier wird die Besteuerung im laufenden Betrieb behandelt. Die Besteuerung bei der Gründung oder Liquidation wird in den entsprechenden Kapiteln behandelt.

Das Unternehmen wird als Unternehmen besteuert auf :

- seinen Gewinn, mit einem festen Steuersatz (Körperschaftssteuer);

- sein Kapital (Aktien und Rücklagen)

Die natürliche Person wird besteuert auf :

- ihr gesamtes Einkommen: Gehalt, Dividenden, Mieteinnahmen mit einem progressiven Steuersatz;

- ihr gesamtes Vermögen, einschliesslich der Aktien des Unternehmens als Wertpapiere. Der Steuerwert eines nicht börsennotierten Unternehmens wird gemäss dem Rundschreiben CSI 28 geschätzt und basiert in der Regel auf zwei Komponenten: dem Substanzwert und dem Ertragswert, den das Unternehmen aus dem Gewinn generiert.

Der als Dividende erhaltene Gewinnbetrag wird doppelt besteuert: als Gewinn für das Unternehmen und als Einkommen für die Person. Eine privilegierte Besteuerung von nur 70% der Dividende (im Jahr 2023, ex Genf) wird gewährt, wenn die Person mehr als 10% des Kapitals des Unternehmens hält. Man spricht von „qualifizierter Beteiligung“.

Es ist der Unterschied im Steuersatz zwischen dem Unternehmen (fester Steuersatz) und der natürlichen Person (progressiver Steuersatz), der in einigen Fällen trotz Doppelbesteuerung zu einem Steuervorteil führen kann.

Wenn ein Unternehmen einem Aktionär oder einer ihm nahestehenden Person eine Leistung gewährt, die es unter den gleichen Bedingungen keinem Dritten gewährt hätte, und ein Missverhältnis zwischen der Leistung und der Gegenleistung besteht, liegt eine geldwerte Leistung (GWL) vor. Wenn eine GWL vorliegt, korrigiert die Steuerbehörde den steuerpflichtigen Gewinn des Unternehmens bzw. das Einkommen des Aktionärs. Aus diesem Grund müssen die Geschäftsbeziehungen zwischen dem Aktionär und der Betriebsgesellschaft (AG/GmbH) genau festgelegt und strikt eingehalten werden. Wenn dies nicht der Fall ist, müssen die Parteien mit erheblichen Steuerrückforderungen rechnen.

Nach der Übertragung von Grundstücken in das Privatvermögen ist es wichtig zu beachten, dass es nicht mehr möglich sein wird, einen neuen Bau oder eine neue Anlage buchhalterisch abzuschreiben, und dass der landwirtschaftliche Mietwert nicht mehr gewährt wird.

In Bezug auf die Mehrwertsteuer gelten dieselben Regeln wie für Einzelunternehmen.

Wenn die Gesellschaft eine Dividende an ihre Aktionäre ausschüttet, muss sie auf den Bruttobetrag eine Verrechnungssteuer von 35 % erheben. Diese Steuer ist innerhalb von 30 Tagen nach dem Beschluss über die Ausschüttung an die Eidgenössische Steuerverwaltung (ESTV) zu überweisen.

Dazu muss das Formular „Verrechnungssteuer – Abrechnung und Anmeldung“ ausgefüllt und an die ESTV gesendet werden. Der Aktionär erhält die Dividende netto (nach Abzug der Verrechnungssteuer). In der jährlichen Steuererklärung muss er jedoch die Bruttodividende (vor Abzug der Verrechnungssteuer) sowie die Verrechnungssteuer von 35 % deklarieren. Diese Deklaration ermöglicht der kantonalen Steuerverwaltung die Kontrolle, ob das Einkommen korrekt angegeben wurde – eine Voraussetzung für die Rückerstattung der Verrechnungssteuer.

Schliesslich könnte die gesamte ordentliche Besteuerung je nach Situation steigen oder fallen. Daher sollte eine Gesamtbetrachtung unter Berücksichtigung möglicher anderer Einkünfte und zwischenjährlicher Schwankungen durchgeführt werden, um die Steuerfrage abschliessend zu klären.

Versicherungen und Vorsorge

Mit dem Wegfall des Status des Familienmitarbeiters haben alle „Arbeitnehmer“ den Status eines Arbeitnehmers mit entsprechender Vorsorge.

Im Bereich der Vorsorge und der Sozialversicherungen werden die Beiträge und Leistungen denen der Arbeitnehmer entsprechen. Freiwillige Beiträge für Selbständige werden somit obligatorisch: Arbeitslosigkeit, Unfall, 2te Säule…

Die Sozialversicherungsbeiträge für Arbeitnehmer und Selbständige finden Sie auf dieser Website: bsv.admin.ch

Im Jahr 2023 betragen die Beiträge für Arbeitnehmer 12.8% gegenüber 10% für Selbständige (1. Säule).

Das kantonale Recht (Kinder- und Ausbildungszulagen) ist ebenfalls zu berücksichtigen.

Die Unfallversicherung und die Taggeldversicherung bei Erwerbsunfähigkeit müssen ebenfalls abgeschlossen werden. Der versicherte Lohn ist der Lohn, der im Arbeitsvertrag festgelegt ist. Wenn die Personen keine anderen Einkünfte haben, sollten Sie auf diesen Betrag achten und ihn nicht zu niedrig ansetzen.

Die 2te Säule der Arbeitnehmer wird auch für alle Mitarbeiter gelten.

Der Abzug für die 3te Säule für Selbständige ist nicht mehr möglich. Der Abzug für Arbeitnehmer ist niedriger (im Jahr 2023: 7’056 Franken statt 35’280 Franken pro Jahr).

Zu beachten gilt, dass, obwohl Beiträge für die Arbeitslosigkeit gezahlt werden, die Arbeitnehmer-Geschäftsführer der AG/GmbH und ihre Familien keinen Anspruch auf Arbeitslosengeld haben, ausser in Ausnahmefällen (z.B. Konkurs).

Die privaten Versicherungsverträge müssen ebenfalls überprüft und je nach Besitz teilweise auf die AG/GmbH übertragen werden.

Finanzierung von Investitionen

Finanzierungsquellen

AGs/GmbHs können verschiedene Finanzierungsquellen in Anspruch nehmen: Kredite oder Beiträge im Rahmen der SVV (Verordnung über die Strukturverbesserungen in der Landwirtschaft)(gemäss den spezifischen Kriterien, die in AGs/GmbHs und Strukturhilfen beschrieben sind), Bankfinanzierung, Crowdfunding…

Der Fall einer AG/GmbH, die Eigentümerin der Grundstücke ist, fällt bei den meisten Kreditgebern in eine Sonderkategorie (weniger günstige Zins- und Rückzahlungsbedingungen).

Wenn die AG/GmbH Mieter ist und sich die Grundstücke im Privatvermögen der natürlichen Person befindet, hat die natürliche Person kein Interesse daran, selbst zu investieren, da sie die Investition nicht abschreiben kann. Die Investition durch die AG/GmbH kann durch die Problematik der Sicherheiten erschwert werden.

Garantien

Finanzierungsinstitute verlangen in der Regel Sicherheiten in Form von Grundstücken oder Gebäuden.

Es ist daher notwendig:

- Ein separates und permanentes Baurecht (zugunsten der AG/GmbH, die auf dem Grundstück der natürlichen Person baut) einzurichten.

- Grundstücke der Privatperson zu verpfänden, unabhängig davon, ob sie Teil des Privat- oder Geschäftsvermögens sind. Falls die Sicherheiten aus dem Privatvermögen stammen, besteht das Risiko, dass dieses als Geschäftsvermögen umqualifiziert wird. Die Situation sollte analysiert und/oder von der Steuerbehörde genehmigt werden.

In bestimmten Fällen, insbesondere bei einer hohen Verschuldung der juristischen Person, können die Finanzinstitute eine selbstschuldnerische Bürgschaft des Hauptaktionärs für sein Unternehmen verlangen.

Impressum

Titelbild: Léonore Jaccard, AGRIDEA

Grafiken: AGRIDEA

Übersetzung: Orlando Scholz, AGRIDEA

Die in diesem Dokument enthaltenen Informationen erfolgen ohne Gewähr. Massgebend ist ausschliesslich die geltende Gesetzgebung.