Wertschöpfungskette Rindfleisch

Besonderheiten der Wertschöpfungskette

- Kühe machen 45% des Rinderbestands aus (Stückzahl). Der Rindfleischmarkt ist stark mit der Milchproduktion verbunden, da 38% des Viehbestands aus Milchkühen besteht (die restlichen 7% sind Mutterkühe, die zu Fleischrassen gehören).

- Mehr als die Hälfte des Rinderbestands besteht aus Rindern, Bullen, Ochsen und Kälbern.

- In der Milchwirtschaft werden ausgemusterte Kühe, überschüssige oder von der Remontierung ausgeschlossene Kälber und Rinder in den Fleischkreislauf geleitet.

- Das Gesamtangebot an Rindfleisch, umgerechnet in Schlachtgewicht, besteht zu 49% aus Fleisch von grossem Bankvieh (Rinder, Bullen und Ochsen), zu 34% aus Fleisch von ausgemusterten Kühen und zu 17% aus Kalbfleisch.

- Da die Milchkühe immer produktiver werden, sinkt ihr Bestand. Die Zahl der Mutterkühe steigt zwar an, kann aber den Mangel an Verarbeitungsfleisch nicht ausgleichen, der darum durch Importe kompensiert wird.

- Die Fleischbranche macht 27 % des Wertes der landwirtschaftlichen Produktion aus, was 3,2 Milliarden Franken entspricht (zu laufenden Preisen, Schätzung 2022). Die Rindfleisch- (14 %) und Schweinefleischbranche (7 %) sind die beiden Schwergewichte dieses Marktes, während die Geflügel-/Eierbranche wächst und mehr als 6 % ausmacht.

- Zwei Arten von Betrieben beliefern den Markt: Sie sind entweder auf Mast spezialisiert (Fleisch als Hauptprodukt) oder auf Milch (Fleisch als Nebenprodukt der Milch).

- Der Verbrauch von Rindfleisch bleibt stabil, während der Verbrauch von Geflügelfleisch stark ansteigt.

- Ein Drittel des Rindfleischangebots wird unter einem Gütesiegel produziert.

- Die gesellschaftlichen Erwartungen an die Rinderproduktion werden immer höher: Auswirkungen auf das Klima, Tierschutz und geringerer Einsatz von Tierarzneimitteln.

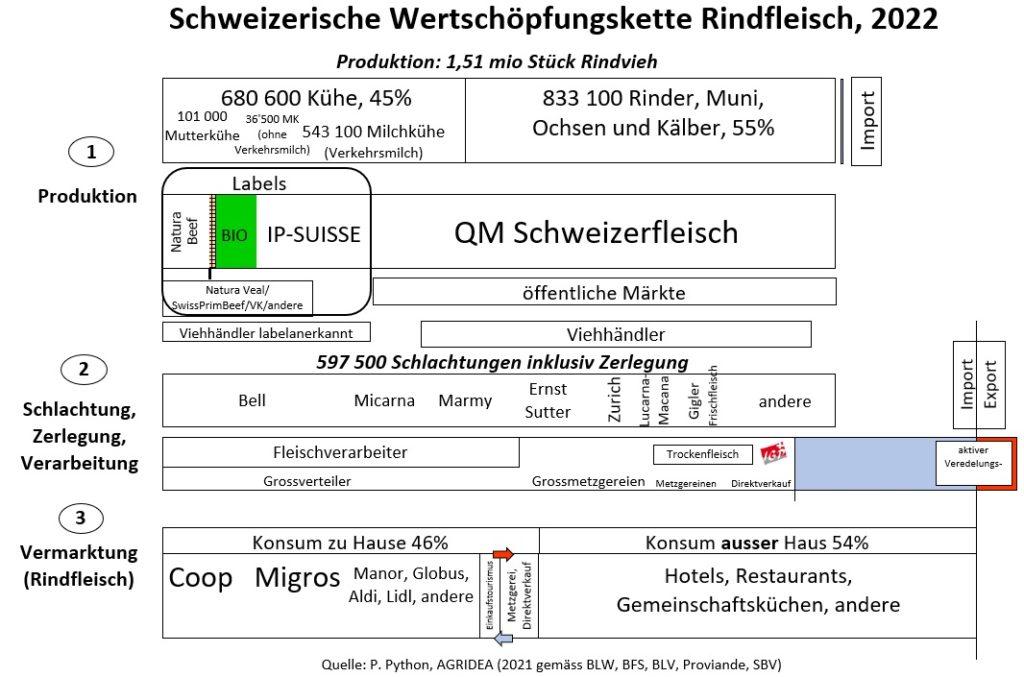

Schema der Schweizer Wertschöpfungskette Rindfleisch

Das nachstehende Schema (Abbildung 1) zeigt die gesamte Wertschöpfungskette vom Produzenten über die Schlachtung und die verschiedenen Absatzkanäle bis zum Konsumenten. Die Länge der Rechtecke entspricht den mengenmässigen Marktanteilen. Eine der Schwierigkeiten liegt darin abzuschätzen, wie sich die Verteilung von Qualitätsmanagement-Fleisch (QM-Schweizer Fleisch) und Fleisch aus der Labelproduktion (IP-Suisse, Bio Suisse, Natura-Beef, SwissPrimBeef, Naturafarm usw.) gestaltet und wie nachfolgend deren Absatzkanäle zu identifizieren sind. Aufgrund der Komplexität der Wertschöpfungsketten und der vertraulich behandelten Informationen betreffend den Marktanteilen ist dies ein eher schwieriges Unterfangen.

Abbildung 1: Schema der Schweizer Wertschöpfungskette Rindfleisch, 2022

Der grösste Anteil des Rindfleisches stammt von Bankvieh (Ochsen, Rinder, Stiere) sowie von Tieren aus der Wertschöpfungskette Kalbfleisch. Der Einsatz von Fleischrassen bei Milchkühen führt zu besser geeigneten und schlussendlich zu besser gedeckten Masttieren. Der stetige Rückgang der Milchkühe durch die gesteigerte Produktivität, kann durch die steigende Anzahl Mutterkühe nicht ausgeglichen werden. Rindfleischimporte sind darum erforderlich (60% der Importe im Jahr 2021 überwiegend aus Deutschland und Österreich), um den stetigen Rückgang der Zahl der Milchkühe auszugleichen (21.000 Kühe weniger zwischen 2018 und 2022).

Es gibt eine Vielzahl von Labels für Rindfleisch, vom QM-Standard bis hin zu verschiedenen Ansätzen, die den Tierschutz und/oder die biologische Produktion aufwerten. Das gelabelte Fleisch wird von akkreditierten Viehhändlern (mit Lizenz) gekauft. Diese Labels haben vor allem nach den BSE-Krisen, die den Rindfleischsektor stark getroffen hat, einen Aufschwung erlebt. Seitdem ist die Nachfrage stabil geblieben. Der Label-Markt ist jedoch zuweilen gesättigt und die Tiere müssen über die QM-Wertschöpfungskette verkauft werden.

Der Fleischvertrieb (Ebene 3 im Schema) erfolgt über zwei Hauptkanäle: die Grossverteiler und die Ausser-Haus-Verpflegung. Der traditionelle Verkaufskanal über die Metzger weist eine rückläufige Tendenz auf. Die 46 % des verzehrten Rindfleisches zu Hause bezieht sich auf das Jahr 2019. Die Jahre 2020 und 2021 zeichnen sich durch besonders hohen Konsum von Rindfleisch zu Hause aus (52 % bzw. 50 %), was auf Lockdowns, geschlossene Restaurants, Ferien innerhalb der Schweiz und den in Zeiten der Covid-19-Pandemie unmöglich gewordenen Einkaufstourismus zurückzuführen ist. Für das Jahr 2022 hat sich das Verbraucherverhalten für den Verzehr zu Hause wieder normalisiert (gleiches Niveau wie 2019). Über alle Fleischprodukte hinweg beträgt der durchschnittliche Verzehr zu Hause 50 %.

Der Veredelungsverkehr

Der Veredelungsverkehr ist im Fleischbereich ein äusserst geläufiges Verfahren. Es werden je nach Herkunft des Fleisches zwei Arten unterschieden:

- Aktiver Veredelungsverkehr (AVV): Ausländische Fleischstücke (gekühlt oder gefroren) werden zur Veredelung (d. h. zur Verarbeitung) in die Schweiz eingeführt und anschliessend wieder ausgeführt. Beispiel: Ausländische Rindfleischstücke werden importiert und zu Trockenfleisch verarbeitet. Ein Vorteil dieser Praxis liegt im Zugang zu preisgünstigem Fleisch für Exportprodukte.

- Passiver Veredelungsverkehr (PVE): Schweizer Fleisch wird ins Ausland exportiert und nach dessen Verarbeitung wieder eingeführt. So kann beispielsweise Schweizer Schweinefleisch ausgeführt werden, das in Form von Aufschnitt und hoch verarbeiteten Produkten zurück in die Schweiz importiert wird. Von diesem Vorgehen ist eine bescheidene Menge betroffen.

Bündnerfleisch und sein Veredlungsverkehr

Vor allem das Trockenrindfleisch (insbesondere Bündnerfleisch) hat im AVV einen hohen Stellenwert. Der AVV ist wichtig für den Auslandabsatz.

Die geschützte geografische Angabe (IGP) „Bündnerfleisch“ verlangt nämlich nicht, dass das Rohmaterial aus der Schweiz stammt, da zur Deckung der Nachfrage eine grosse Menge an spezifischen Stücken benötigt wird. Dieser Veredelungsverkehr ist jedoch kontingentiert.

Die Zeiträume für die Einfuhr von Fleisch (4 Wochen pro Jahr für Rind- und Schweinefleisch in Form von Schlachtkörperhälften) sind in der Eidgenössischen Verordnung über den Schlachtvieh- und Fleischmarkt (VFM) festgelegt. Die einzuführenden Mengen werden vom BLW für jeden Zeitraum festgelegt.

Labels

Entwicklung von Labels

QM-Schweizer Fleisch ist der Standard und macht 69 % der Schlachttiere aus (Ebene 1 auf dem Schema). Die restlichen 31% aller Rinderkategorien (Kühe, Bankvieh und Kälber) gehören einem Fleisch-Label an (Referenz 2021). Der Anteil an Labelfleisch ist bei Kälbern mit 20 % in dieser Tierkategorie am tiefsten und beim Bankvieh (Rinder, Stiere und Ochsen) mit 39 % am höchsten. Das IP-Suisse-Label ist das wichtigste (17 %), gefolgt von den Labels von Mutterkuh Schweiz (Natura-Beef, Natura-Veal, SwissPrimBeef, SwissPrimVeal, Natura, Weide-Beef) mit 8,5 % und Bio (Knospe, Fidelio, Demeter, Bio-Weide-Beef) mit 5,5 % der geschlachteten Rinder.

Seit 2011 entwickelten sich die Bio-Labels mit einem jährlichen Zuwachs an Rindern (geschlachtet) von 5 % am stärksten. An zweiter Stelle folgen die Labels von Mutterkuh Schweiz mit einem jährlichen Wachstum von 4,3 %. Das Natura-Beef-Label ist mit zwei Dritteln der Verkäufe der Motor unter den Mutterkuh-Labels. Natura-Veal verzeichnete ab 2020 ein starkes Wachstum, nachdem der Einzelhändler Coop eine strategische Änderung vorgenommen hatte und das Kalbfleisch mit dem Label CNf (Coop Naturafarm) 2019 aus dem Sortiment herausgenommen hat. IP-Suisse hingegen verlor an Volumen (durchschnittlicher jährlicher Verlust von 1,3 %), was hauptsächlich auf den ein Schrumpfen des Kälbermarktes (-38 % seit 2010) und teilweise auf den Rückgang ausgemusterter Kühe zurückzuführen ist.

Fleischprodukte mit GUB/AOP (Geschützte Ursprungsbezeichnung) und GGA/IGP (Geschützte geografische Angabe)

Schweizer Fleischprodukte mit den Zeichen AOP und IGP enthalten Rind- und/oder Schweinefleisch (Quelle: www.aop-igp.ch/de/fleisch). Im Falle von AOP finden alle Produktionsschritte – vom Rohstoff bis zum Endprodukt – in der definierten Region statt. Bei den IGP muss mindestens ein Schritt dieses Prozesses im Herkunftsgebiet erfolgen. Zur vollständigen Palette der Fleischprodukte mit Qualitätszeichen gehören:

- 3 IGP-Produkte aus Rindfleisch (Appenzeller Mostbröckli, Bündnerfleisch und Walliser Trockenfleisch);

- 5 IGP-Produkte aus Schweine- und Rind- oder Kalbfleisch: Appenzeller Siedwurst, Appenzeller Pantli, Berner Zungenwurst, Glarner Kalbsbratwurst und St. Galler Kalbsbratwurst;

- 7 IGP-Produkte die ausschliesslich aus Schweinefleisch hergestellt werden, und die ersten beiden Fleischbasierten Ursprungsbezeichnungen AOP der Schweiz: Jambon de la Borne und le Boutefas, die 2021 eingetragen wurden.

Versprechen der Labels

Die ökologischen und ethischen Labelprodukte versprechen höhere Standards in Bezug auf Umweltfreundlichkeit und Tierwohl. Das Label kann privat (Eigenmarken von Händlern) oder staatlich (Bio) sein. Gourmet-Produkte (z. B. SwissPrimBeef) stehen für eine besonders hohe geschmackliche Qualität, die an eine bestimmte Produktionsweise gebunden ist.

Die Haltungsbedingungen der Tiere und insbesondere der Weidezugang werden von den Labels mit mehr oder weniger hohen Anforderungen festgelegt. Beispiele dafür sind:

- QM: Nur Einhaltung des ÖLN (Grundlage für alle anderen Labels);

- Naturafarm, Natura-Veal, Natura-Beef und SwissPrimBeef: RAUS und BTS (Bio für Natura-Beef Bio);

- IP-SUISSE: RAUS und BTS für Stiere / Ochsen / Rinder; RAUS und BTS oder nur RAUS für Kühe;

- Bio Suisse, Demeter, Fidelio: Bio und RAUS;

- KAGfreiland und Bio Weide-Beef: Bio, RAUS und BTS.

Besonders tierfreundliche Stallhaltungssysteme (BTS), regelmässiger Auslauf im Freien (RAUS) und Weidehaltung (besonders hoher Anteil an Auslauf und Weidegang) sind die Programme des Bundes zur Verbesserung des Tierwohls.

Der Grasanteil in der Ration ist ebenfalls Teil der Anforderungen, die von verschiedenen Labels hervorgehoben werden. Die graslandbasierte Milch- und Fleischproduktion (GMF), die im Talgebiet mindestens 75 % Grasanteil in der Trockenmasse der Ration (85 % im Berggebiet) garantiert, ist seit 2017 für die Programme Natura-Beef und Natura-Veal und seit 2018 für Bio verpflichtend.

Überwachte öffentliche Märkte

Diese Märkte erlauben:

- die Preisbildung des Schlachtviehs durch eine visuelle, neutrale Beurteilung des Viehs (CH-TAX), die nach der Schlachtung bestätigt wird;

- eine bessere Preistransparenz aufgrund öffentlicher Versteigerungen;

- Marktentlastungsmassnahmen (nicht mehr als 6 Monate pro Jahr);

- eine Übernahmegarantie der Tiere für den Produzenten;

- eine Konzentration des Viehangebots und damit einer grossen Tierauswahl für Händler und andere Käufer.

Der Marktplan wird für das Jahr 2024 festgelegt: Es sind 646 Märkte an 46 Orten geplant.

Die Rindviehhalterinnen und -halter erhalten eine Unterstützung in Form von Vermarktungsbeiträgen für ihre Tiere, die auf überwachten öffentlichen Märkten durch Versteigerung verkauft werden. Die Organisation der öffentlichen Märkte sowie die Massnahmen zur Marktentlastung sind in der SV (Schlachtviehverordnung) geregelt. Die Beurteilung sowie die Entlastungsmassnahmen werden durch die Branchenorganisation Proviande sichergestellt.

Seit 2000 sind die Organisatoren öffentlicher Märkte in der „Interessengemeinschaft öffentlicher Märkte“ zusammengefasst (IGÖB: www.schlachtvieh.ch).

Schlachtung und Zerlegung

Schlachthöfe sind Dienstleistungsunternehmen, die in der Regel weder Tiere kaufen noch das Fleisch verkaufen, sondern über Unternehmen, Metzger und Produzenten im Direktverkauf Handelsaktivitäten anbieten. Die Anzahl Schlachthöfe ist rückläufig. Es gibt einerseits auf nationaler Ebene einige wenige, sehr grosse Schlachthöfe, sowie viele regionale, kleinere Schlachthöfe. Die meisten grossen Schweizer Schlachthöfe sind einem Grossverteiler angeschlossen. Der Kanton Waadt ist ein Beispiel für die Rückläufigkeit, da ist die Zahl der kleinen regionalen Schlachthöfe von 37 im Jahr 2000 auf 22 im Jahr 2022 gesunken (Quelle: Analyse der landwirtschaftlichen Wertschöpfungsketten für den Kanton Waadt, AGRIDEA, 2022). Dieser Trend zur Konzentration einer kleinen Gruppe von Schlachtanbietern findet in der gesamten Schweiz statt. Die meisten grossen Schlachthöfe in der Schweiz, die einem grossen Einzelhändler angeschlossen sind, modernisieren und vergrössern sich und steigern ihren Marktanteil. Label-Schlachtungen sind an einen Grossverteiler gebunden (z.B. Bio und Labels von Mutterkuh Schweiz) und lassen dem Landwirt keine Wahl bezüglich des Schlachthofstandorts.

Diese „Zweikategorienregelung“ ist gut auf die Erwartungen der Akteure angepasst. Studien, z. B. die grenzübergreifende französisch-schweizerische Studie „Regionaler Bedarf an Schlachthöfen in Genf und seiner Region“ vom Dezember 2014, haben die Komplementarität von „grossen Betrieben“ und „Betrieben mit geringer Kapazität“ aufgezeigt. Erstere sind oft von einem Grossverteiler oder einem industriellen Fleischhersteller geführt, sind leistungsfähig und haben tiefe Schlachtkosten.

Die anderen Betriebe – sofern sie von einer engagierten Gruppe von Vertriebspartnern geführt werden – orientieren sich an den Bedürfnissen von Produzenten mit Direktverkauf und lokalen Metzgern. Insbesondere ermöglichen sie kurze Transportwege, flexible Zeitpläne, zwischenmenschliche Beziehungen und stellen spezielle Ausrüstungen wie Reifeschränke und Zerlegebereiche zur Verfügung (Reifeschränke und Zerlegungsraum).

Ein regionaler Schlachthof bringt viele Vorteile mit sich. Diese Nähe verbessert die Rückverfolgbarkeit, ermöglicht die Aufrechterhaltung von kurzen Vertriebswegen für Metzger und erleichtern den Direktverkauf. Die kleinen regionalen Schlachthöfe erfüllen die Anforderungen bestimmter Labels (AOP Jambon de la Borne/Boutefas, Label Parc Pays-d’Enhaut produits authentiques usw.) und gewährleisten die Durchführung von Not- und Gesundheitsschlachtungen. Sie sind ein wesentlicher Bestandteil der Vermarktung von Fleischprodukten in kurzen Wertschöpfungsketten.

11GE: Grossbetrieb, ab 1500 Schlachteinheiten pro Jahr (Verordnung über das Schlachten und die Fleischkontrolle, VSFK, Art. 3).

Die Schlachteinheit bezieht sich auf Tiere der Rinder-, Schaf-, Ziegen-, Schweine- und Pferdearten (Verordnung über den Schlachtvieh- und Fleischmarkt, SBMV, Art. 3 Abs. 2): 1 Schlachteinheit= 1 Kuh oder Rind, 2 Kälber, 1 Pferd oder 1 Fohlen, 5 Schweine, 10 Schafe oder 10 Ziegen, 20 Ferkel, 20 Lämmer und 20 Zicklein.

Vertrieb

- Die Vertriebskanäle variieren von der kurzen Wertschöpfungskette (Direktverkauf) zur langen Wertschöpfungskette (Gastronomie, Grossverteiler);

- Die Grossverteiler und ihre national orientierten Schlachthöfe spielen eine entscheidende Rolle (Marktanteil ca. 60%);

- Die Grossverteiler haben ihre eigenen Labels (TerraSuisse, Naturafarm usw.). Die Label beziehen sich auf die Herkunft, eine höhere Qualität und/ oder die Ökologie sowie das Tierwohl;

- Die unabhängigen Fleischhandelsunternehmen haben einen Marktanteil von rund 20% (Grossmetzgereien);

- Kurze Vertriebswege: kleinere, lokale Metzgereien haben einen Marktanteil von rund 15% (Tendenz sinkend), Produzenten mit Direktverkauf einen Markanteil von rund 5%. Die Transportwege sind in der Regel kurz und die Schlachthöfe befinden sich in der Nähe der Produktionsbetriebe (kleine Schlachthöfe).

Preisbildung

Jede Woche veröffentlicht die Branchenorganisation der Fleischwirtschaft (Proviande) die realisierten Produzentenpreise und die Wochenpreise für die verschiedenen Tierkategorien. Diese Preise dienen zwingend als Grundlage für die überwachten öffentlichen Märkte.

Das Rindvieh wird in sieben Klassen unterteilt. Diese neue Klassifizierung nach Alter (und nicht mehr nach Gebiss, Anzahl schaufeln) wird ab 2025 angewendet (Quelle: Pressemitteillung von Proviande, 2. Juni 2024):

| KV | JB | MT | MA | OB | RG | VK |

|---|---|---|---|---|---|---|

| Kälber, bis 240 Tage | Jungvieh bis 300 Tage, wenn für Weitermast verwendet, Kategorisierung nur gültig für überwachte öffentliche Märkte | Stiere (Muni) von 241 bis 540 Tage | Stiere (Muni) > 540 Tage und Ochsen > 730 Tage | Ochsen von 241 bis 730 Tage | Rinder 242 bis 900 Tage, nicht gekalbt | Kühe und Rinder > 900 Tage alt und gekalbte Rinder bis 900 Tage |

Die Priesbildung wird durch folgende Faktoren besimmt :

- Visuelle Beurteilung des Schlachtviehs (CH-TAX) (C= sehr vollfleischig bis X= sehr leerfleischig), Foto 4 unten;

- Seit dem 1 Januar 2022 wurde das erste elektronische Klassifizierungsgerät (BCC-3, basierend dreidimensionaler Bildgebung) kalibriert und wird nun in grossen Schlachthöfen eingesetzt. Das erste Gerät ist im Schlachthof St. Gallen in Betrieb;

- Beurteilung der Fettabdeckung gemäss Fettauflage von 1 (ungedeckt) bis 5 (überfett);

- Gewichtsabzug;

- Abzug für sehr fette Tiere (Note> 5);

- Andere Abzüge im Zusammenhang mit der Kategorie;

- Unterschiedliche Zuschläge je nach Label.

Hinweis: Das Klassifikationssystem CH-TAX ist eine Variante des EUROP-Systems. Es berücksichtigt die schweizerischen Besonderheiten der Marktregulierung. Im Gegensatz zu EUROP ist CH-TAX sowohl für lebendes als auch für totes Vieh anwendbar.

Es ist schwierig die Verteilung der Wertschöpfung bis zurück zum Produzenten zu verfolgen, da die in Stücke zerteilten Schlachtkörper sehr unterschiedliche Konsumentenpreise erzielen (siehe nachstehende Abbildung 4). Die grösste Schwierigkeit für Fleischunternehmen, Metzger und Produzenten mit Direktverkauf liegt in der Aufwertung des gesamten Schlachtkörpers und nicht nur ausschliesslich der beliebten Fleischstücke sowie des Hackfleisches. Der Verkauf an die Gemeinschaftsgastronomie und die Tätigkeiten im Aufschnitt-/Partyservice-Bereich sind eine interessante Ergänzung zum Heimkonsum von Frischfleisch und zu hochwertig verarbeiteten Fleischerzeugnissen (z.B. Trockenfleisch).

Die Nachfrage nach Schlachtkühen bleibt hoch. Es gibt zu wenige Tiere auf dem Markt und die Preise steigen seit 2012 deutlich an. Konventionelle und Bio-Tiere werden verstärkt nachgefragt und die Ausmast von Schlachtkühen (insbesondere mit Gras) kann sich als rentabel erweisen.

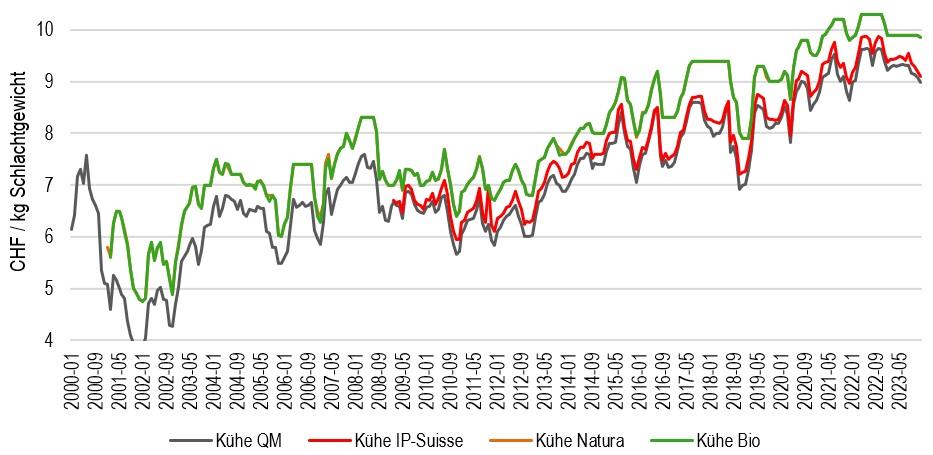

Der Unterschied beim Produzentenpreis zwischen „Standard“ QM und den anderen Labels ist deutlich. Das Natura-Label erscheint nicht in Abbildung 3 (die beiden Kurven überlagern sich), da die Preise für Natura mit den Preisen für Bio-Kühe identisch sind. Bei den Kühen bieten die Labels Natura und Bio die besten Zuschläge (+ 0,78 CHF/kg SG im Durchschnitt der Jahre 2021-2023 im Vergleich zu QM).

Für die Jungbullen liegen die Preise der Labels Natura-Beef (+ 2,30 CHF/kg SG im Durchschnitt für 2021-2023 im Vergleich zu QM) und Natura-Beef Bio (+ 2,69 CHF/kg SG) deutlich höher.

Insgesamt erreichten die Produzentenpreise des Rindfleisches ein hohes Niveau: über 9 CHF/kg SG für QM-Kühe und fast 10 CHF/kg SG für Bio-Kühe; 10 CHF für QM-Muni; weniger als 13 CHF für Bio-Muni. Die Preise für Rindfleisch sind an den Milchmarkt gebunden, da Milchkühe fast die Hälfte des Rinderbestandes ausmachen. Schwierigkeiten auf dem Milchmarkt (Preisrückgang, Produktionsprobleme) oder klimatische Bedingungen (Futtermangel) haben einen direkten Einfluss auf die Anzahl der verfügbaren Tiere und damit auf die Fleischpreise.

Abbildung 2: Entwicklung der realisierten Produzentenpreise für QM-Muni (T3) und Label-Muni, ab Schlachthof, CHF/kg SG

Abbildung 3: Entwicklung der realisierten Produzentenpreise für QM-Kühe (T3) und Label-Kühe, ab Schlachthof, CHF/kg SG

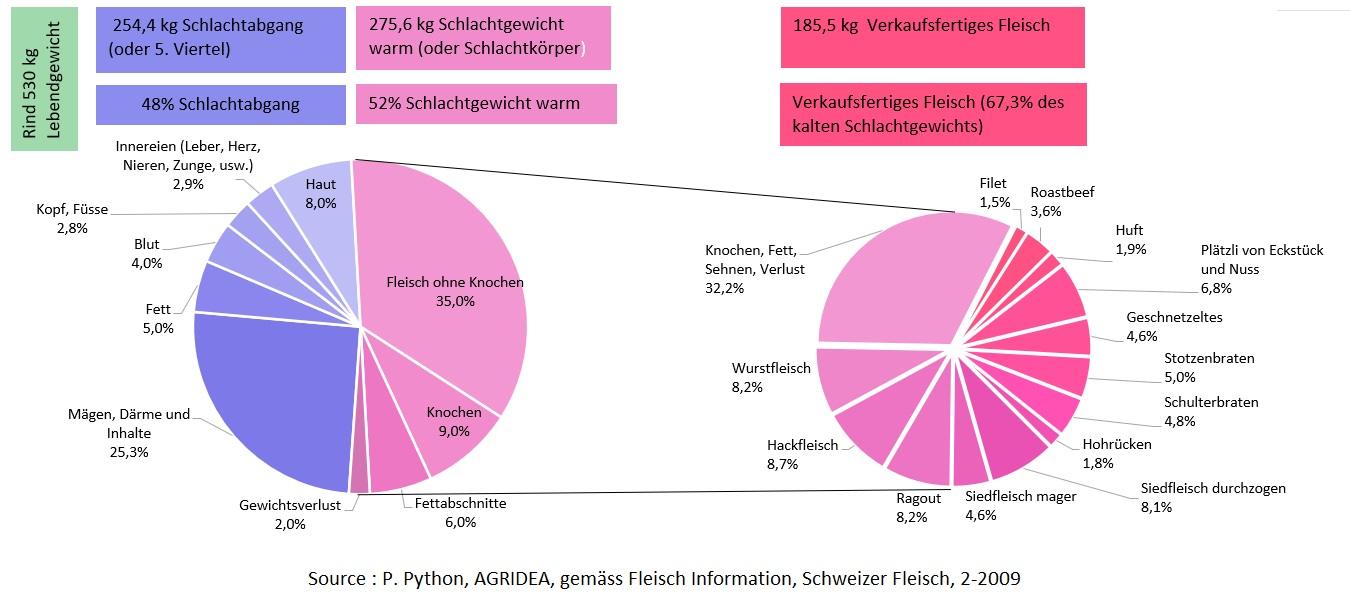

Beim Rindvieh betrug 2009 der Ertrag an essbarem Fleisch 35% vom Lebendgewicht. Gemäss Proviande-Daten von 2022 beträgt der Fleischertrag des Lebendgewichts 37% für ein Rind (Beispiel unten) und 30 % für eine Kuh. Zum Vergleich: Beim Kalb liegt der Anteil bei 44% und beim Schwein bei 60%.

Das Schlachtgewicht (Totgewicht) eines Rindes beträgt 52% des Lebendgewichts, die restlichen 48 % sind Schlachtabfälle. Aufgrund des Verdauungssystems von Wiederkäuern machen Mägen und Därme mit 25% des Lebensgewichtes einen grossen Teil des Abfalls aus. Die Vorderviertel des Rindes machen etwa ein Drittel des Schlachtgewichts aus, ebenso wie die Hinterviertel, die jedoch hochwertigere Fleischstücke enthalten. Das letzte Drittel besteht aus verschiedenen Abfällen, die auch als 5tes Viertel bezeichnet werden. Günstigere Fleischstücke wie Siedfleisch oder Braten erfordern ein langsames Garen (Schmorfleisch).

Abbildung 4: Fleischausbeute beim Rind (links) und verkaufsfertiges Fleisch (rechts) in Prozent des kalten Schlachtgewichts

Fleischkonsum

Informationen zum Rindfleischkonsum

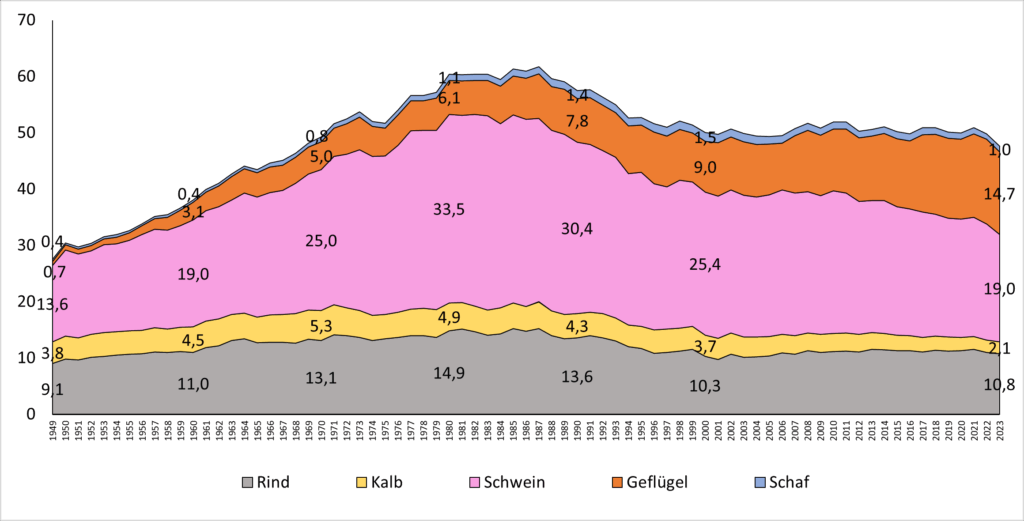

- Der Konsum von Rindfleisch steht nach dem Schweine- und Geflügelfleisch an dritter Stelle.

- Der durchschnittliche Fleischkonsum (ohne Fisch) ist in den vergangenen zehn Jahren relativ stabil geblieben; der Verzehr von Schweine- und Kalbfleisch ist rückläufig (-4,5 kg, -19% bzw.-1 kg, -29 %), während die von Geflügel zunimmt (+3,3 kg, +29 %).

- Der Rindfleisch-Inlandanteil liegt bei 84 % im Jahr 2023 (97,6 % für Kalbfleisch). Für alle Fleischsorten zusammen beträgt der Inlandanteil 83 %.

- Die Vorliebe der Verbraucher für Edelteile (vom Hinterviertel, z.B. Lendenstücke) und Hackfleisch bestätigt sich. Aus diesem Grund werden vor allem Hinterstücke (Typ Lende) für Edelstücke und Schlachtkörper von ausgedienten Kühen für Hackfleisch importiert.

- Die Vorderviertel werden durch die Produktion von Hamburgern und Convenience-Produkten oder durch Mischpakete in der Direktvermarktung aufgewertet.

- Die Konsumgewohnheiten haben sich während der Covid-19-Pandemie verändert. Da Restaurants geschlossen wurden und die Grenzen den Einkaufstourismus unmöglich machten, nahm der Heimverzehr (alle Fleischsorten) um 6 % zu und stieg somit von 50 % im Jahr 2019 auf 56 % im Jahr 2020 an. Der Einzelhandel und die direkt vermarktenden Landwirte waren in dieser Zeit stark gefragt. Leider kehrte die zusätzliche Kundschaft der direktvermarktenden Landwirte nach der Pandemie wieder zu ihren alten Gewohnheiten zurück, einschliesslich des Einkaufstourismus.

Abbildung 5 : Entwicklung des Pro-Kopf-Verbrauchs pro Jahr in der Schweiz zwischen 1949 und 2023, in kg VG (Verkaufsfertiges Frischfleischäquivalent)1

1 VG (Verkaufsgewicht) : für die menschliche Ernährung relevantes, verkaufsfertiges Frischfleischäquivalent – Schnitt Detailhandel. Der Unterschied zwischen dem Schlachtgewicht und dem VG liegt bei 30 % (Zerlegungs-Abfall).

Detailhandelpreise für verschiedene Fleischstücke

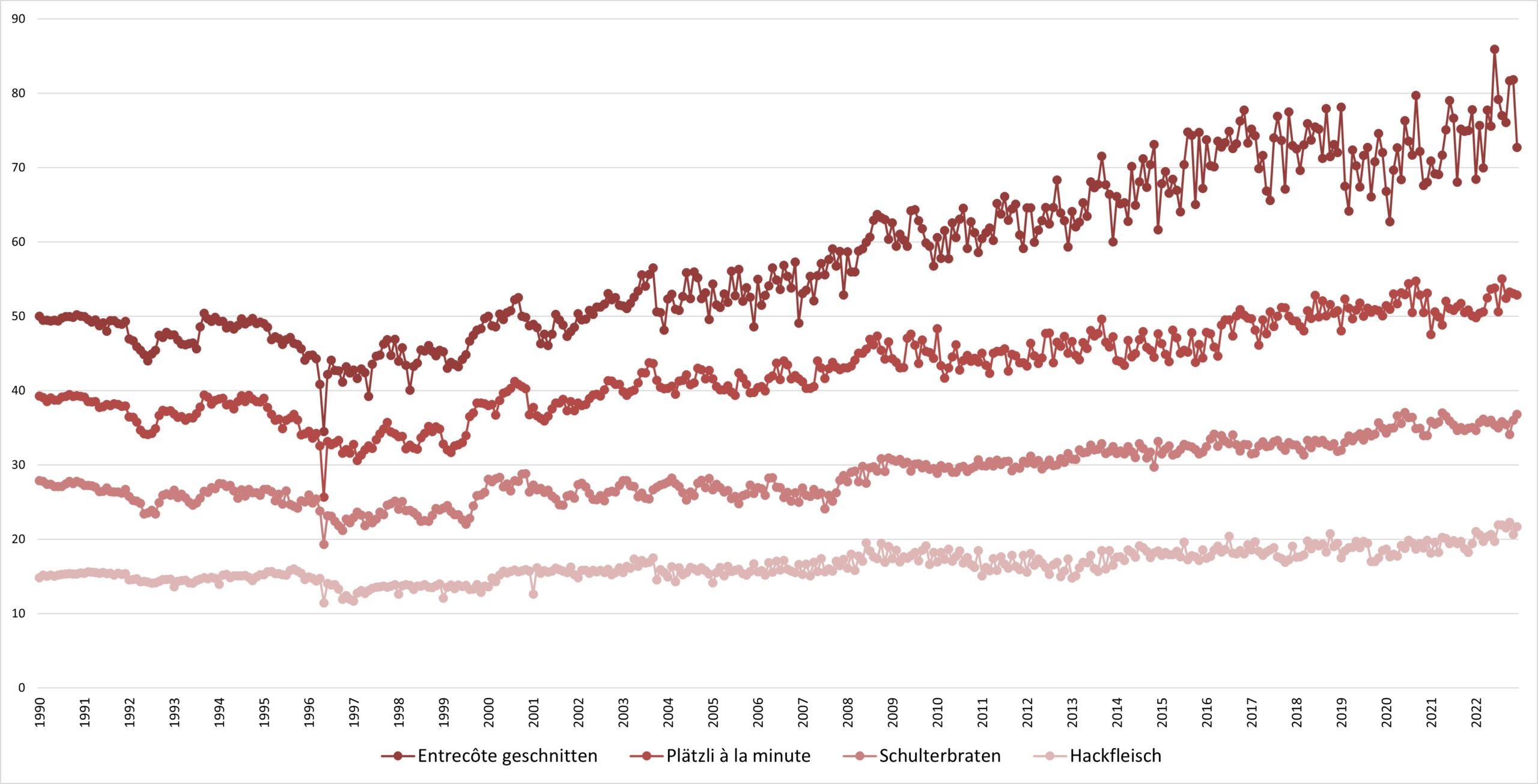

Was den Detailhandelspreis betrifft, so melden sämtliche Beobachtungsstellen deutlich höhere Preise bei den Edelteilen. Im Jahr 2022 betrug beim Rindfleisch der Preisunterschied im Detailhandel zwischen Entrecôte und Hackfleisch 56 CHF pro kg, was ein Problem für die Verwertung der Vorderstücke darstellt.

Abbildung 6 : Entwicklung des Konsumentenverkaufspreises verschiedener Rindfleischstücke (ohne Knochen, CHF pro kg)

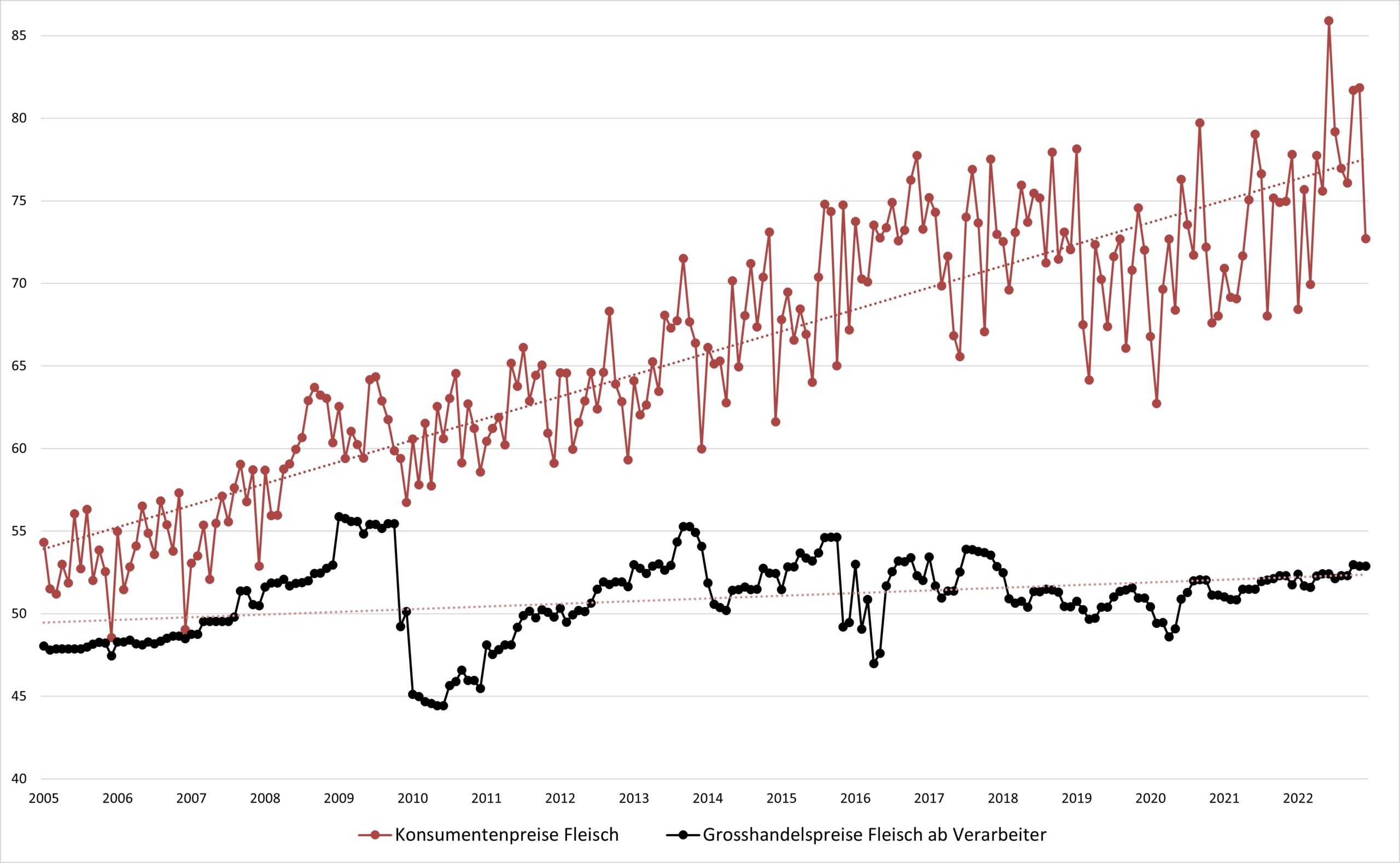

Grosshandelspreis der Fleischverarbeiter

Der Detailhandelspreis von Rindsentrecôte hat zwischen 2005 und 2022 um 24 CHF pro kg, d. h. um 45 % zugenommen. Parallel dazu stieg der Grosshandelspreis (Verarbeiter) von Entrecôte (schwarze Kurve, gestrichelte Trendlinie) im selben Zeitraum nur um CHF 4,4 pro kg, d. h. um 9 %. Die Einzelhändler haben also ihre Marge für dieses edle Produkt erhöht, wahrscheinlich um ein geringeres Margenwachstum auf anderen Produkten des Billigpreissegments auszugleichen.

Abbildung 7: Entwicklung des Konsumentenverkaufspreises und des Grossverteilerpreises aufgeschnittenes Rindssteak, CHF pro kg

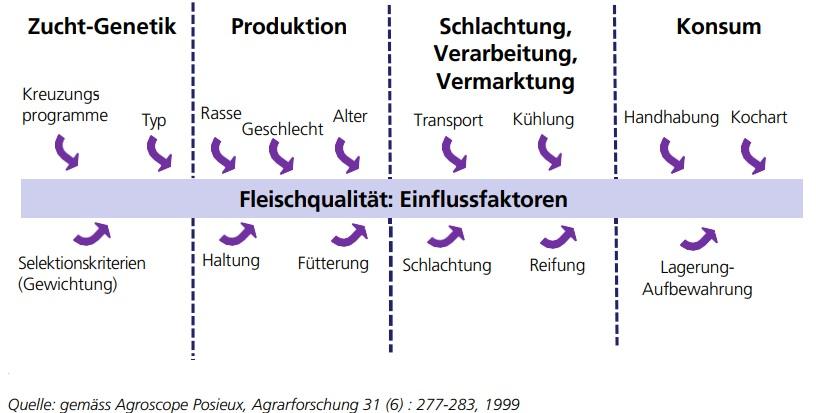

Rindfleischqualität und Zartheit

Die Fleischqualität :

- hängt von vielen Einflussfaktoren entlang der gesamten Wertschöpfungskette ab, von Produzierenden bis zu den Konsumierenden;

- beschränkt sich nicht auf die Beurteilung der Fleischigkeit und des Fettgewebes;

- kann nach verschiedenen Kriterien beurteilt werden: Zartheit, Geschmack, Fettsäuregehalt, Wasserhaltevermögen, Farbe, Saftigkeit usw.;

- unterscheidet sich von Tierart zu Tierart und zwischen den verschiedenen Muskeln innerhalb eines Tieres.

Die Zartheit ist besonders schwierig zu beeinflussen, da sie von zahlreichen Einflussfaktoren abhängt. Ausserdem sind einige Faktoren Gegenspieler: So beeinflusst beispielsweise das Schlachtalter den Geschmack positiv, die Zartheit jedoch negativ.

Abbildung 8: Einflussfaktoren auf die Fleischqualität

Abbildung 8 zeigt die verschiedenen Faktoren, welche die Fleischqualität über die gesamte Wertschöpfungskette beeinflussen. Die wichtigsten Faktoren werden in den folgenden Abschnitten näher erläutert.

Die Ernährungsqualität des Fleisches

- Fleisch und Innereien von Rindern gehören zu den Nahrungsmitteln, die signifikante bioverfügbare Mengen an essenziellen Aminosäuren, B-Vitaminen (insbesondere B12), Eisen, Zink und Selen liefern. Wenn Rinder mit Gras gefüttert werden, verbessert sich die ernährungsphysiologische Qualität des Fleisches weiter, insbesondere durch die Veränderung der intramuskulären Fettzusammensetzung. Im Vergleich zu einer Mais- oder Getreidefütterung erhöhen grasbasierte Fütterungssysteme den Gehalt an gesundheitsfördernden Fettsäuren (Omega-3-Fettsäuren und konjugierte Linolsäure CLA) und Antioxidantien (Vitamine A und E sowie Polyphenole) auf Kosten gesättigter Fettsäuren. Der intramuskuläre Fettgehalt von Rindfleisch, das mit Gras gefüttert wurde, ist ebenfalls niedriger, allerdings vor allem im Vergleich zu Getreide.

- Für weitere Informationen zu diesem Thema: La qualité des aliments d’origine animale selon les conditions de production et de transformation, synthèse de lexpertise scientifique collective, Mai 2020, INRAE, Qualité des aliments d’origine animale selon les conditions de production et transformation | INRAE

Ausführungen zu den Einflussfaktoren auf die Fleischqualität

Produktion

Rasse

Fleischrassen

- Die Rassen mit höheren sensorischen Eigenschaften, insbesondere der Zartheit sind, in abnehmender Reihenfolge: Piemonteser > Angus, Blonde d’Aquitaine, Charolais, Limousin > Simmentaler.

Verbesserungen von Milchrassen

- Eine Erhöhung des Red-Holstein-Blutanteils verbessert beim Fleckvieh die geschmackliche Qualität.

- Eine Reduktion des Brown-Swiss-Blutanteils erhöht beim Braunvieh die Zartheit und die Saftigkeit.

- Die Kreuzung der Rassen Simmental und Braunvieh mit der Rasse Angus verbessert die Qualität, insbesondere die Zartheit und den intramuskulären Fettgehalt.

- Die Holstein-Rasse liefert gute geschmackliche Ergebnisse.

Alter und Geschlecht

- Die Zartheit nimmt mit zunehmendem Alter (über 2 Jahre bei männlichen und 3 Jahre bei weiblichen Tieren) ab.

- Der Geschmack nimmt mit zunehmendem Alter zu.

- Die Pigmentierung, also das Nachdunkeln des Fleischs, nimmt mit zunehmendem Alter zu.

- Der höchste Zartheitsgrad wird beim Rind erreicht, gefolgt von Ochsen. Jungstiere (Muni) weisen ein tieferes Niveau auf.

- Gleiches gilt für den Geschmack und die Saftigkeit, auch wenn dies weniger ausgeprägt ist

- Die Fett-Färbung von Ochsen ist gelber als jenes von Jungstieren.

Fütterung

- Mit zunehmender Fütterungsintensität und damit steigender Wachstumsgeschwindigkeit bei Jungstieren verbessert sich die Zartheit, der Geschmack und die Saftigkeit.

- Eine Ausmast mit hoher Fütterungsintensität nach einer Weidemast erhöht die Zartheit, zugleich aber auch den Verlust von Fleischsaft.

- Im Vergleich zur Maisfütterung wird das Fett von Ochsen bei einer grasreichen Fütterung gelblicher. Diese Eigenschaft wird von Konsumenten nicht geschätzt. Das Fett wird durch das im Gras in grossen Mengen vorhandene ß-Carotin gelb gefärbt. Unabhängig vom Fett ist das Fleisch bei Grasfütterung dunkler.

- Eine grasbasierte Fütterung führt zu einem intensiven, sogenannten „grasigen oder weideähnlichen“ Geschmack, der von den Verbrauchern in den USA wenig geschätzt wird (nordamerikanische Studien). Unter Schweizer Produktionsbedingungen treten diese Geschmacksveränderungen, unabhängig vom Weideanteil und der Rinderart nicht auf.

Schlachtung und Reifung

Kühlung

- Für eine optimale Zartheit sind der pH-Wert und die Temperatur in den ersten 24 Stunden zu überwachen.

- Die Zartheit erreicht ihren Höhepunkt, wenn die Muskeltemperatur nach der Schlachtung vor Eintritt der Totenstarre (Rigor mortis) zwischen 12 und 20 °C liegt.

- Die Einrichtungen müssen es erlauben, je nach Auslastung des Kühlraums, der Schlachtkörperart (leicht oder schwer) und der gewählten Strategie (kontinuierliche oder schrittweise Kühlung) mehrere Programme umzusetzen.

- Je nach Kühlung kann eine elektrische Stimulation (< 100 V) durchgeführt werden, um den pH-Wert zu senken.

- Ohne besondere Steuerung der Abkühlungsgeschwindigkeit muss der Ausmastgrad optimal sein (mindestens 3 in der Beurteilung), um Kontraktionsrisiken bei Kälte zu verhindern.

Reifung

- Diese sollte mindestens 2 bis 3 Wochen dauern, vor allem für das Hinterviertel und die edelsten unverarbeiteten Stücke.

Quelle: nach Agroscope Posieux, Revue suisse Agriculture 31 (6) : 277-283, 1999 ; 41 (4) : 245-250, 2009 ; Revue UFA (3), 2008, 39-42

Herausforderungen in der Wertschöpfungskette Rindfleisch

Die Tierhaltung, insbesondere die enterischen Methanemissionen, die mit dem Verdauungssystem von Wiederkäuern verbunden sind, wird wegen ihres Einflusses auf das Klima kritisiert. Ein Informationsblatt, das sich ausschliesslich diesem Thema widmet, ist auf der AGRIDEA-Website verfügbar:

„Fakten über den ökologischen Fussabdruck der Rinderproduktion“, 2021.

In den folgenden Abschnitten werden die positiven externen Effekte, die durch die Viehwirtschaft erzeugt werden, sowie zwei wichtige Herausforderungen, nämlich die Einhaltung des Tierschutzes und die Tiergesundheit, noch einmal aufgeführt.

Ökosystemdienstleistungen (positive externe Effekte), welche die Viehzucht für die Gesellschaft erbringt

Die Rinderzucht leistet neben ihrer eigentlichen Funktion, die Bevölkerung zu ernähren, auch zahlreiche Dienste für die Gesellschaft:

- Die Viehzucht, insbesondere die Rinderzucht, sorgt für die Landschaftspflege und die Offenhaltung von Flächen (touristische Aktivitäten, Wandern, Skifahren usw.), was sich auch positiv auf die Artenvielfalt auswirkt. Es liegt auf der Hand, dass Grasflächen insbesondere in Form von Weiden für viele Flächen die einzige Form der Pflege darstellen.

- Die Rindviehhaltung sichert die Aufrechterhaltung einer Aktivität im ländlichen Raum, dies dank den Berufen im Bereich der Tierhaltung und dank der Förderung des Agrotourismus.

- Sie nimmt an der Aufwertung des Kulturerbes teil, dank den verschiedenen Produkten mit geschützten Ursprungsbezeichnungen oder den Labels. Die Vielfalt der durch die Tierhaltung geprägten Landschaften, die zahlreichen Rinderrassen oder auch die Verkaufsförderungsaktionen der Landwirtschaft werten das Kulturerbe ebenfalls auf.

- Rinder werten über die Fütterung teilweise Nebenprodukte auf. Laut einer Schätzung von Wasem und Probst (2020) erzeugt die Schweizer Lebensmittelindustrie jedes Jahr rund 365.000 Tonnen pflanzliche Nebenprodukte, hauptsächlich Nebenprodukte aus der Müllerei, die von Nutztieren verwertet werden. Etwa die Hälfte der Nebenprodukte wird in der Schweine- und Geflügelfütterung verwendet, während die andere Hälfte von Rindern konsumiert wird. Im Gegensatz zu Rindern, deren Ration hauptsächlich aus Raufutter besteht (86% Raufutter und 11% Kraftfutter), konsumieren Schweine (76%) ebenso wie Geflügel (97%) laut Agristat 2024 vor allem sogenannte Kraftfuttermittel. Rund 20% der pflanzlichen Nebenprodukte fliessen in die Zusammensetzung von Kraftfuttermittel ein und tragen dazu bei, Nährstoffkreisläufe zu schliessen. Die Haltung von Wiederkäuern spielt daher eine grundlegende Rolle für die Gesellschaft, auch wenn diese Leistungen nicht direkt vergütet werden (möglicherweise indirekt, beispielsweise durch einen Mehrwert für die Betriebsleitenden, wenn sie unter einem Label produzieren.)

Zunahme der Waldflächen in den Alpen

Bewaldete Flächen (Wälder und andere bewaldete Flächen) machen 32 % der Gesamtfläche der Schweiz aus. Die eigentlichen Wälder machen fast 90 % aller bewaldeten Flächen aus. Insgesamt haben sie zwischen 1985 und 2018 um 589 km2 (+5 %) zugenommen, was in etwa der Ausdehnung des Genfersees entspricht. Diese Zunahmen betreffen fast ausschliesslich die Bergregionen, wo Bäume auf nicht bewirtschafteten Alpflächen nachgewachsen sind und wo aufgrund des Klimawandels ebenfalls ein Anstieg der Baumgrenze zu beobachten ist (Quelle: vom BFS übernommen). Diese Wiederbesiedlung durch Bäume ist auf den Rückgang der landwirtschaftlichen Nutzung zurückzuführen, der grösstenteils mit der Extensivierung und teilweise sogar mir der Aufgabe bestimmter Alpen zusammenhängt. Langfristig ist somit die Verbrachung und Verbuschung der alpinen Landwirtschaftsflächen der Hauptgrund für Zunahme der Waldflächen.

Tierwohl

Fragen im Zusammenhang mit dem Tierwohl beschäftigt die Konsumentenschaft stark. In der letzten Umfrage von Proviande (2023) legten die Konsumenten vor allem Wert auf eine artgerechte Tierhaltung (57 %) und Auslauf im Freien (55 %). Die Mehrheit (72 %) hat grosses Vertrauen in Schweizer Fleisch. Die Herkunft „Schweiz“ ist wichtig (29 %) bis sehr wichtig (70 %). In der Frage des Tierschutzes zeichnet sich die Schweiz durch ein anspruchsvolles System und Standards aus, die auf drei Säulen beruhen :

- Tierschutzgesetzgebung: Gesetz und Verordnung (TSchV, 455.1);

- Freiwillige ethologische Programme der Agrarpolitik: BTS und RAUS (strengere Anforderungen als in der Rechtsgrundlage vorgegeben);

- Marken- und Label-Programme mit zusätzlichen Anforderungen.

Die grundlegenden Haltungsbedingungen in der Schweiz sind höher als anderswo in Europa. Dies wurde durch eine Vergleichsstudie der schweizerischen und europäischen Gesetzgebung im Bereich Tierwohl und Tierschutz belegt (Quelle: AGRIDEA 2018, url.agridea.ch/vergleich-wohlbefinden, S. 26 für Rindfleisch).

Im Jahr 2022 profitierten 87,5 % der Milchkühe und 94,9 % der Mutterkühe von RAUS (Quelle: Agrarbericht 2023). Die Frage der Trennung von Kalb und Mutter in der Milchwirtschaft ist auch für den Verbraucher ein sensibles Thema. Seit Juli 2020 ist es möglich, die Milch von Kühen zu vermarkten, die auch ihr Kalb (oder mehrere Kälber im Fall von Ammenkühen) säugen. Diese Art der Viehhaltung ist in der Branche noch marginal, weckt aber dennoch das Interesse einiger Landwirte (AG-RIDEA 2023).

Neben dem ethischen Aspekt spielt das Wohlbefinden der Tiere auch für die Fleischqualität eine sehr wichtige Rolle, da der Stress die Qualität des Fleisches beeinflusst. Im Juli 2020 wurde die „Verordnung über das Schlachten und die Fleischkontrolle“ (VSFK) überarbeitet. Dabei wurde festgelegt, dass Rinder direkt auf dem eigenen Betrieb betäubt und ausgeblutet werden dürfen. Die Schlachtung auf dem Hof oder auf der Weide erspart den lebenden Rindern den Transport zum Schlachthof sowie die Wartezeit vor Ort. Dies reduziert den Stress für die Tiere und kann sich positiv auf die Fleischqualität auswirken. Die Hofschlachtung unterliegt strengen Vorschriften.

Antibiotikaresistenz und Tiergesundheit

Das Auftreten multiresistenter Bakterienstämme stellt ein grosses Risiko für die Gesundheit von Mensch und Tier dar. Diese Resistenzen sind die Folge eines zu häufigen und unsachgemässen Einsatzes von Antibiotika. Sie werden sowohl in frischem Fleisch als auch bei gesunden Tieren überwacht. Die Situation variiert stark je nach Bakterienart. Die Kontaminationsraten von Rindfleisch mit E. coli, die gleichzeitig gegen mehrere Antibiotikaklassen resistent sind, sind seit mehreren Jahren sehr niedrig (weniger als 1 %). E.coli Stämme, die ESBL/AmpC produzieren und oft nicht nur gegen Cephalosporine, sondern auch gegen andere Antibiotika (Muliresistenz) resistent sind, wurden jedoch 2021 signifikant in 23,8% der Proben von Kälbern nachgewiesen. Die Prävalenz von MRSA (Methicillinresistente Staphylococcus aureus) Mastkälbern ist gering (Quelle: Schweizer Bericht über Antibiotikaresistenzen, Swiss Antibiotic Resistance Report, 2022).

Der Einsatz von Antibiotika zu präventiven Zwecken bei Milchkühen und Mastrindern ist seit der Revision der Tierarzneimittelverordnung (TAMV) nicht mehr erlaubt. Rinderbetriebe müssen die vorbeugenden Massnahmen verstärken, indem sie z. B. die Grundsätze der Biosicherheit anwenden oder eine Herdenüberwachung einführen.

Gleichzeitig bleiben im Kontext der Globalisierung Überwachung und Ausrottung von Tierseuchen eine starke Herausforderung für die Rinderbranche. Das BLV (Bundesamt für Lebensmittelsicherheit und Veterinärwesen), das hierfür zuständig ist, nutzt die Datenbank InfoSM (Informationssystem für Seuchenmeldungen). Diese erfasst seit 1991 alle gemeldeten Tierseuchenausbrüche, die meldepflichtig sind.

- AGRIDEA, Produkt Nummer 4400, Muttergebundene Kälberaufzucht, 2023

- AGRIDEA, Analyse des filières agricoles pour le canton de Vaud, 2022. www.agripedia.ch/fr

- AGRIDEA, Produkt Nummer 3364, Tierschutz und Tierwohl in der Fleischproduktion 2019.

- AGRIDEA, Produkt Nummer 3742, Fakten zum ökologischen Fussabdruck der Fleischproduktion, 2021.

- AGRIDEA, Les besoins régionaux du Grand Genève en matière d’abattoirs, décembre 2014. https://www.grand-geneve.org/wp-content/uploads/cahier-13-22_besoins-regionaux-abattoirs_janv2015.pdf

- Agristat, Statistik der Schweizer Landwirtschaft https://www.sbv-usp.ch/.

- INRAE, La qualité des aliments d’origine animale selon les conditions de production et de transformation, synthèse de l’expertise scientifique collective, mai 2020, INRAE, https://www.inrae.fr/actualites/qualite-aliments-dorigine-animale-conditions-production-transformation.

- OFS, Wald, https://www.bfs.admin.ch/bfs.

- Proviande, Studie zum Fleischkonsum von Proviande, 2 März 2023, https://www.proviande.ch/.

- Wasem D. und Probst S., Nutztiere verwerten Nebenprodukte aus der Lebensmittelindustrie, Agrarforschung Schweiz 2020, 238–243, 2020, https://www.agrarforschungschweiz.ch/2020/#links

- www.agroscope.ch > Themen > Nutztiere > Wiederkäuer

- www.aop-igp.ch, Schweizerische Vereinigung der AOP-IGP

- www.bfs.admin.ch, Bundesamt für Statistik BFS

- www.blv.admin.ch, Bundesamt für Lebensmittelsicherheit und Veterinärwesen BLV

- www.ofag.ch > Markt > Marktbeobachtung > Fleisch; Datenprotal für Agrar– und Lebensmittelmärktte, www.donnees-agrimarche.ch/

- www.proviande.ch > Klassifizierung und Märkte

- www.rgs-ntgs.ch, Rindergesundheit Schweiz

- www.sbv-usp.ch > Dossiers > Viehzucht

- www.schlachtvieh.ch, Interessengemeinschaft für öffentliche Schlachtviehmärkte IGÖB

- www.star.admin.ch, StAR Strategie Antibiotikaresistenz

- www.tvl-avsa.ch, Tierärztliche Vereinigung für Lebensmittelsicherheit und Tiergesundheit AVSA

- https://schweizerfleisch.ch/

- www.viehhandel-schweiz.ch, Schweizerischer Viehhändlerverband SSMB

Autor/-innen : Pascal Python, Fabienne Gresset, AGRIDEA

Beiträge : Sylvain Lerch (Agroscope), Guy Humbert (Vache Mère Suisse)

Titelbild : © Proviande