Kostentransparenz in der Agrar- und Ernährungswirtschaft

Einführung

Transparenz ist ein sehr aktuelles Thema in der Lebensmittelbranche und insbesondere im Einzelhandel. In den Medien und von Branchenvertretern wird Kostentransparenz als ein Hebel für bessere Preise auf der ersten Stufe der Wertschöpfungskette, für die Landwirte, dargestellt.

Umgekehrt gibt es Stimmen aus der Landwirtschaft, die eine zu grosse Publizität über Details ihrer Buchhaltung und ihres Einkommens (auf nationaler Ebene oder in den Sektoren) kritisieren, was ihre Verhandlungsposition mit ihren Käufern schwächen würde.

Transparenz ist also in aller Munde, aber ihre Umsetzung ist alles andere als einfach. Die Begriffe und die Methode sind ein erstes Hindernis. Auch die Definition des Rahmens ist sehr offen. Dieses Dokument beleuchtet beide Punkte.

Klären der Begriffe und Berechnungsskalen

Die Verwendung unterschiedlicher Definitionen für ähnliche Indikatoren kann zu Verwirrung führen. Darüber hinaus sind die Methoden und Zahlen, die für diese Berechnungen verwendet werden, das Ergebnis von Entscheidungen, die vom Kontext und der Art der Akteure in einer bestimmten Branche abhängen.

Indikatoren

Zwei grosse Arten von Indikatoren werden am häufigsten verwendet, um Transparenz zu schaffen: Produktionskosten und Gewinnspannen/Margen.

Produktionskosten und Selbstkostenpreis

Ein häufiger Ansatz besteht darin, die Produktionskosten zu berechnen und sie mit dem Verkaufspreis für ein Produkt zu vergleichen.

Die Berechnung der Produktionskosten für ein Produkt umfasst verschiedene Elemente:

- Die Berücksichtigung aller direkten fixen und variablen Kosten für die Herstellung dieses Produkts.

- Die Zuordnung eines Teils der gemeinsamen (indirekten) fixen und variablen Kosten (z. B. Maschinen, die für mehrere Produkte verwendet werden, Arbeitskraft…) des Unternehmens zu diesem Produkt. Diese Berechnung erfolgt durch Selbstbewertung oder durch Bewertungsmethoden, die mit Verteilungsschlüsseln von verschiedenen technischen Instituten, Branchenverbänden, Observatorien usw. durchgeführt werden.

- Die Bewertung kalkulatorischer Kosten (Kosten, die nicht in der Buchhaltung erfasst werden, wie z. B. die Vergütung von Selbständigen oder die Verzinsung von Eigenkapital).

- Häufig werden, wie in der AgriCo-Methode von AGRIDEA, sekundäre Leistungen (d. h. Erlöse aus Nebenprodukten; z. B. Verkaufswert von Kälbern in der Milchproduktion) und Direktzahlungen1 oder Beiträge von den Produktionskosten abgezogen, so dass in Wirklichkeit ein Selbstkostenpreis berechnet wird. Dies ist relevant, um sie mit dem Verkaufspreis zu vergleichen.

Der Sinn dieses Indikators besteht darin, die Gesamtheit der Kosten zu berücksichtigen. Der positive oder negative Saldo zwischen Produktionskosten und Verkaufspreis stellt eine bessere oder schlechtere potenzielle Vergütung der nicht entlohnten Arbeitskräfte und des Eigenkapitals dar als die, die in der Berechnung berücksichtigt wurde.

Die Diskussionen zwischen den Akteuren der Branche basieren in der Regel auf diesen beiden Parametern. Diese Diskussion und der Einbezug der verschiedenen Ebenen des Sektors ist die Voraussetzung für den Übergang von Transparenz zu Fairness.

- Alle Kosten werden berücksichtigt. Alle Posten sind gedeckt, wenn der Verkaufspreis die Selbstkosten deckt.

- Der Vergleich zwischen Verkaufspreis und Produktionskosten oder Selbstkosten ist einfach.

- Die Berücksichtigung aller Kosten ermöglicht es, das gesamte Unternehmen und seine möglichen Herausforderungen zu betrachten. Dies kann interessant sein, um Entwicklungen, die Auswirkungen von politischen Entscheidungen usw. zu analysieren.

- Notwendigkeit, einen Verteilungsschlüssel für Produkte zu erstellen, die zu diskutieren/ transparent zu machen sind. Die Verteilung der indirekten Kosten, insbesondere wenn es mehrere Branchen oder Produkte gibt, für welche Maschinen, Räumlichkeiten, Arbeitskräfte usw. gemeinsam genutzt werden, ist schwierig zu berechnen und unterliegt der Bewertung mit Hilfe von Verteilungsschlüsseln, die das Ergebnis von Entscheidungsverfahren auf der Ebene eines Betriebs oder Unternehmens sind.

- Notwendigkeit der Festlegung von Beträgen für die berechneten Kosten, die zu diskutieren/ transparent zu machen sind.

- Das Ergebnis reagiert empfindlich auf Änderungen des Produktvolumens (Verwässerung der Fixkosten).

Das ist zu beachten:

Die Verwendung von Produktionskosten sollte mit der notwendigen Offenlegung der für die Berechnungen getroffenen Entscheidungen einhergehen: insbesondere die verwendeten Arbeitskosten, für die Löhne, die in der Buchhaltung enthalten sind, aber vor allem für die Selbständigen (BetriebsleiterInnen).

Einige Berechnungen der Produktionskosten beinhalten einen Teil der Kosten nicht: (ehemalige Kosten für die Lieferung von Produkten ausgeschlossen). Überprüfen Sie die verwendete Berechnungsmethode.

Margen

Ein anderer häufig verwendeter Indikator ist die „Marge“. Dieser Indikator ist eine Subtraktion zwischen Erträgen (im Sinne der Buchhaltung) und Aufwendungen. Die Wahl der abgezogenen Kosten führt zu unterschiedlichen Ergebnissen. Die Begriffe „Bruttomarge“, „Nettomarge“ und „Marge“ werden mit unterschiedlichen Berechnungsmethoden für denselben Begriff verwendet. Es gibt verschiedene Berechnungsmassstäbe, je nachdem, welcher Fokus gesetzt wird. Je nach den berücksichtigten Daten und den Berechnungsmassstäben können die erhaltenen Ergebnisse unterschiedliche Realitäten beschreiben.

Im Allgemeinen werden bei der Berechnung der Bruttomarge die direkten (direkt zurechenbaren) Kosten vom Verkaufspreis abgezogen. Grob gesagt muss das Unternehmen mit der Summe der Bruttomargen seiner Produkte seine indirekten (oder gemeinsamen) Kosten decken (z.B. Gebäude, Personal…).

Je höher die „Netto“-Spanne ist, desto mehr andere Kosten (unter den gemeinsamen Kosten) wurden vom Verkaufspreis abgezogen. In diesem Fall müssen, wie bei den Produktionskosten, Verteilungsschlüssel festgelegt werden, wenn die Berechnung für ein bestimmtes Produkt durchgeführt werden soll. Umgekehrt gilt: Je höher die Nettogewinnspanne, desto weniger Kosten bleiben übrig, die mit diesem Betrag gedeckt werden müssen.

Bei einem mittleren Unternehmen bezieht sich der Begriff „Marge“ häufig auf die Handelsspanne, die Differenz zwischen dem Einkaufspreis und dem Verkaufspreis, wobei die Kosten noch gedeckt werden müssen.

Dieser Ansatz ermöglicht es, einen „Gewinn“ für das Unternehmen darzustellen. Je nach Art der berechneten Gewinnspanne wird ein Teil dieses Gewinns noch zur Deckung der Kosten des Unternehmens verwendet.

- In einer Wertschöpfungskette umfassen die Kosten des nachgelagerten Akteurs die Produkte des vorgelagerten Akteurs. Bei der Berechnung der Gewinnspannen werden sie abgezogen. Die Kosten und Erlöse der einzelnen Akteure werden abgegrenzt. Das „Einkommen“ jedes Einzelnen kann besser dargestellt werden, mit den oben beschriebenen Einschränkungen hinsichtlich der produzierten Mengen und der verbleibenden Kosten, die gedeckt werden müssen.

- Wenige Annahmen in den Berechnungen (weniger Verteilungsschlüssel, nicht immer kalkulierte Kosten), die Diskussion zwischen den Akteuren der Wertschöpfungskette (oder deren Vergleich) findet über das Ergebnis statt.

- Die für ein Produkt pro Einheit (z.B. kg) berechnete Marge stellt nicht direkt eine wirtschaftliche Realität für das Unternehmen dar. Es ist die Summe der Margen für jede produzierte Einheit, die eine Vergütung ermöglicht. Je nach Menge kann das Unternehmen mit der gleichen Marge pro Produkteinheit in Schwierigkeiten geraten oder nicht (und die Vergütung angemessen sein oder nicht), insbesondere wenn es sich um die Nettomarge handelt.

- Um die Nettomarge für ein Produkt zu berechnen, müssen sie den Wert des Endpreises für den Produzenten, den Verarbeiter und den Händler sowie die Gesamtkosten, die von jedem dieser Akteure getragen werden, erhalten. Dies ist ein schwieriger Teil, da es schwierig ist, zwischen fixen und variablen indirekten Kosten für ein Produkt zu unterscheiden und diese zu berechnen. Diese Berechnung erfolgt durch Selbstbewertung oder durch Bewertungsmethoden mit Verteilungsschlüsseln, die von verschiedenen technischen Instituten, Branchenverbänden, Marktbeobachtern usw. durchgeführt werden.

- Die Kostenstrukturen (Anteil der Kosten jeder Art) sind bei den einzelnen Akteuren einer Wertschöpfungskette unterschiedlich. Die verbleibenden Kosten, die mit der Marge gedeckt werden können, können daher sehr unterschiedlich sein. Die Analyse dieses Indikators über die gesamte Wertschöpfungskette hinweg sollte daher mit Vorsicht vorgenommen werden.

Das ist zu beachten:

Die Art und Weise, wie die Berechnungen durchgeführt werden, sowie die Wahl der Kosten und die berücksichtigten Elemente haben einen Einfluss auf die Bedeutung des Ergebnisses. Wenn der Begriff „Gewinnspanne“ verwendet wird, sollte daher den „Zutaten“ der Berechnung besondere Aufmerksamkeit geschenkt werden.

Missverständnisse bei der Verwendung des Begriffs „Marge“

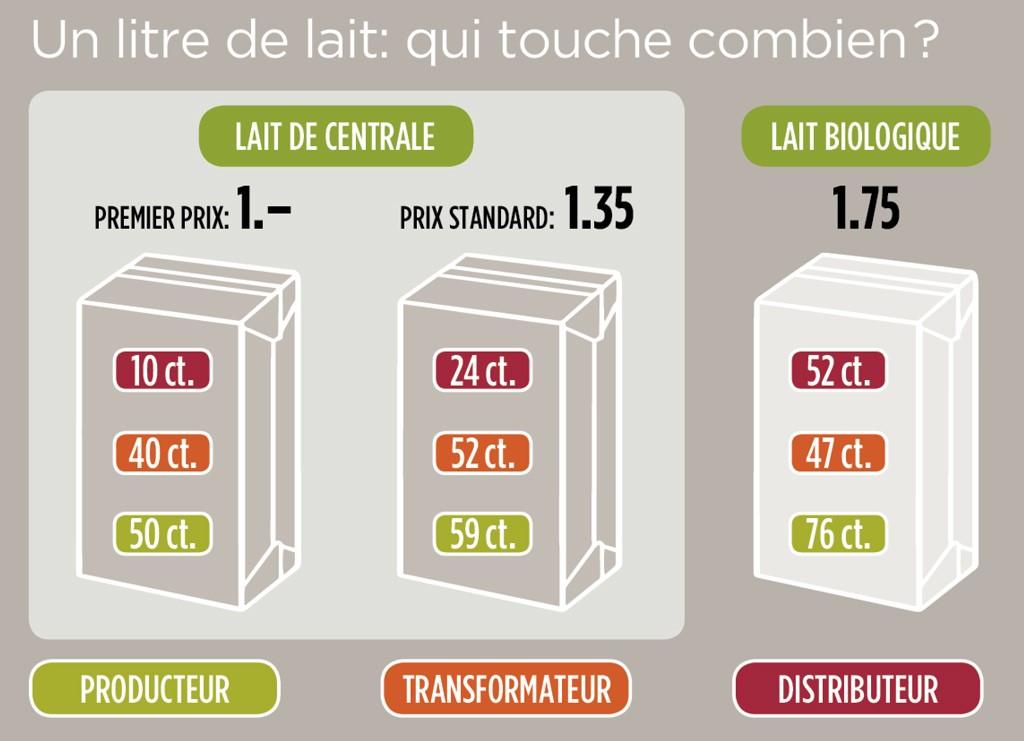

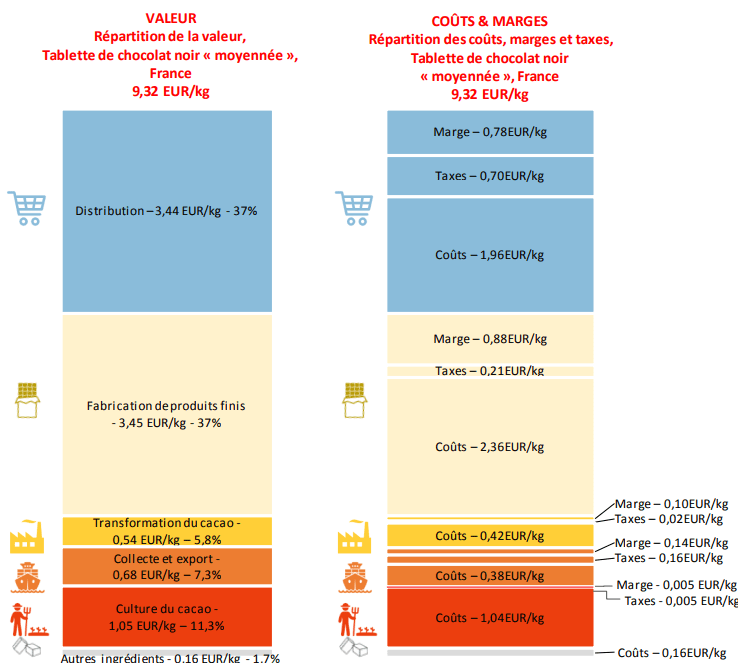

In der üblichen Verwendung drückt die „Marge“ eines Produkts/eines Produktionszweigs manchmal nur eine Differenz zwischen einem eingehenden und einem ausgehenden Wert aus (wie bei der Handelsspanne).

Er wird dann als Hinweis verwendet, um z.B. den Wert zu vergleichen, der zwischen Produktion, Verarbeitung und Vertrieb aufgeteilt wird. Manchmal heißt es: „x CHF gehen an den Erzeuger, X an den Verarbeiter…“:

Diese Information sagt jedoch nichts über den buchhalterischen Bruttogewinn oder das Nettoergebnis jedes Akteurs aus, da die variablen und fixen Kosten nicht zugewiesen werden. Dieser gebräuchliche Begriff entspricht daher nicht der Bedeutung eines „Gewinns“, wie er in der Buchhaltungsanalyse verwendet wird. Diese Aufschlüsselung ist nur ein Schritt, der, wenn möglich, zur Berechnung der Nettomarge verwendet wird, indem alle Kosten und Steuern, die jeder Akteur für dieses spezifische Produkt zu tragen hat, einbezogen und verteilt werden, wie in der folgenden Abbildung dargestellt:

Indikatoren sind Aggregate. Ihre Zusammensetzung muss klar definiert sein, um die Realität der Unternehmen zuverlässig zu zeigen. Vereinfachungen werden oft vorgenommen, um das Verständnis zu erleichtern. Sie können jedoch irreführend sein.

Andere Indikatoren: Entwicklung kostenbasierter Indikatoren

Ein anderer Ansatz, der manchmal verwendet wird, basiert auf Kostenänderungsindizes (z.B. +x CHF/kg, +x %/kg). Hierzu werden die Produktionskosten berechnet und dann die Veränderung von einem Jahr zum anderen festgestellt, möglicherweise für jeden einzelnen Posten. Nur diese Veränderungen sind Gegenstand der Transparenz zwischen den Akteuren.

Der Sinn dieses Indikators besteht darin, Kostensteigerungen objektiv gegenüber den nachgeschalteten Akteuren geltend machen zu können.

- Ermöglicht die Überwindung bestimmter Schwierigkeiten beim Austausch zwischen den verschiedenen Akteuren der Wertschöpfungskette, indem die Fokussierung auf Fragen der individuellen Vergütung vermieden wird. Darüber hinaus erleichtert dieser Ansatz die Darstellung von Kostenentwicklungen gegenüber den nachgelagerten Käufern. In einem Umfeld, das von steigenden Kosten geprägt ist, ist diese Methode besonders geeignet, um konstruktiv voranzukommen und die Auswirkungen dieser Kostensteigerungen greifbarer und objektiver zu machen.

- Erlaubt keine Diskussion darüber, ob die aktuellen Preise angemessen sind.

Das ist zu beachten:

Die Bestandteile der Berechnung sind zu beachten. Es ist notwendig, sich mit den berücksichtigten Kosten und der Art und Weise, wie deren Entwicklung berechnet wird, zu beschäftigen.

Berechnungsskala und unterschiedliche Arten von Akteuren der Wertschöpfungsketten

Wenn die Methode einmal festgelegt ist, ist die Durchführung der Berechnungen ebenfalls eine Herausforderung. Es gibt Unterschiede zwischen den Betrieben, je nach ihren Produktionsbedingungen, aber auch bei vergleichbaren Produktionsbedingungen. Eine kürzlich durchgeführte französische Studie zeigte Schwankungen der Produktionskosten für Milch von 260 bis 702 €/1000L in einer Gruppe von Betrieben auf dem Flachland.

In diesem Zusammenhang erweist sich die Stichprobenwahl als entscheidend und schwierig. Die Definition von Untertypen von Unternehmen kann notwendig sein, um sinnvolle Ergebnisse zu erhalten. Die Untersuchung einer ausreichenden Anzahl von Unternehmen, die so ausgewählt wurden, dass sie für die gebildete(n) Gruppe(n) repräsentativ sind, ist ebenfalls entscheidend.

Das Verständnis der technischen Funktionsweise von Unternehmen, ist eine Voraussetzung für die Interpretation der Zahlen im weiteren Verlauf. Dies um zu erkennen, was die Kosten beeinflusst, und somit eine relevante Stichprobe und angemessene Kostenverteilungsschlüssel zu erstellen.

Berechnungseinheiten / -massstab

Auf der Ebene einer Einheit für ein bestimmtes Produkt

In den meisten Fällen werden die Berechnungen für eine Einheit eines bestimmten Produkts durchgeführt. Dann wird versucht, dieses Produkt durch die Wertschöpfungskette zu verfolgen und ihm die entsprechenden Kosten zuzuordnen. Der Vorteil ist, dass dies für die breite Öffentlichkeit verständlich ist. Der Zusammenhang mit dem Verkaufspreis ist direkt.

Es gibt mehrere Schwierigkeiten oder Nachteile:

- Die Analyse nach Produkten ist nützlich, um einen Überblick über das Produkt selbst zu erhalten, ob es für die Mitglieder der Wertschöpfungskette einen Verlust oder einen Gewinn darstellt, und um Vergleiche mit anderen Produkten oder Märkten in anderen Ländern anzustellen. Allerdings finden die Akteure in der Wertschöpfungskette manchmal ein wirtschaftliches Gleichgewicht, indem sie gewinnbringende Produkte mit Produkten kombinieren, die mit Verlust verkauft werden. Dieser Ansatz kann daher begrenzt sein und nicht die Realität der gesamten wirtschaftlichen Kapazität der Akteure widerspiegeln.

- In der Realität bestehen die an den Verbraucher verkauften Lebensmittel selten aus einem einzigen landwirtschaftlichen Produkt in seiner Gesamtheit. Am Ende werden verschiedene landwirtschaftliche Produkte, die manchmal schon vorher in verschiedene Komponenten aufgeteilt wurden, zusammengefügt (schematisches Beispiel für Kuchen: Butter (ein Teil der Milch), Mehl und Zucker). Die Nachverfolgung des Produkts vom Bauernhof bis zum Laden wird dann sehr schwierig.

- Schliesslich gibt es innerhalb einer Branche oder eines Sektors mehrere Produkte und Nebenprodukte mit sehr unterschiedlichem Wert. In den meisten Branchen (und oft auch Unternehmen) gibt es generische Produkte und differenzierte Produkte, Produkte mit geringem Mehrwert oder sogar mit Kosten, und Produkte mit hohem Mehrwert. Ein gutes Beispiel ist der Fleischsektor: Edle Hinterviertel-Stücke werden von den KonsumentInnen bevorzugt und nachgefragt, während Vorderviertel-Stücke nur schwer einen Käufer finden. Die Herausforderung für die Gewerbetreibenden besteht darin, den gesamten Schlachtkörper zu verwerten. Die Frage ist dabei, wer diese Aufgabe auf seine Rechnung nimmt.

Es ist daher interessant, einen anderen Massstab für die Berechnung zu betrachten:

Auf der Ebene einer Produktgruppe

Angesichts der Komplexität oder manchmal Unmöglichkeit, die Kosten auf jedes Produkt in einem Supermarkt zu verteilen, schlägt die französische Beobachtungsstelle für Preis- und Margenbildung (OFPM) für frische Lebensmittel eine Analyse des Produktwerts nach Laden-Rayon vor. Ziel ist es, mittels jährlicher Umfragen und Interviews bei den Zentralen der Supermarktketten, nach Frischwaren-Rayon, folgende Grössen zu bewerten:

- den Umsatz des Rayons;

- die Kosten für den Kauf der Produkte im Rayon;

- die Brutto- oder Handelsspanne des Rayons;

- andere direkte Kosten des Rayons (Kosten für spezialisiertes Personal des Rayons: Metzger usw.);

- die Halb-Netto-Marge des Rayons (Bruttomarge – Kosten für Fachpersonal des Rayons);

- die Nettomarge des Rayons nach der Zuteilung der gemeinsamen Kosten.

Die gemeinsamen Kosten sind weitgehend unabhängig von den Aktivitäten des spezifischen Rayons. Sie werden anhand von Verteilungsschlüsseln bewertet, die der Art der jeweiligen Kosten entsprechen.

Diese Neuzuordnung der gemeinsamen Kosten und die Berechnung der Nettomarge pro des Rayon, verdeutlicht den Ergebnisausgleich, der zwischen den Rayons eines Supermarktes stattfindet. Sie zeigt die Fähigkeit des Rayons, die gemeinsamen Kosten mehr oder weniger zu decken. Diese Fähigkeit hängt insbesondere vom Gewicht der direkten Kosten (Fachpersonal in den Rayons, die Produkte „herstellen“ oder weiterverarbeiten oder zerlegen: Bäckerei, Metzgerei, Fischgeschäft) und der räumlichen Dichte des Rayons ab (von der das Ergebnis der Neuzuordnung der flächenbezogenen Kosten abhängt). Dieser Ansatz der Nettomarge sollte nicht als absolute „Rentabilität“ des Rayons interpretiert werden: Eine bestimmter Rayon, selbst mit einer negativen Nettomarge, trägt zur Kundenfrequenz der anderen Abteilungen und somit zur Nettomarge der Gesamtheit bei; die Nettomargen der „positiven“ Rayons gleichen die der „negativen“ Rayons aus.

Diese Methode ermöglicht es daher nicht, die Kosten für jedes einzelne Produkt zu bewerten, sondern eine Rentabilitätsbewertung für die verschiedenen Bereiche des Geschäfts, die aus ähnlichen Produkten bestehen, vorzunehmen.

Auf Unternehmensebene

In einem landwirtschaftlichen Betrieb oder Unternehmen gibt es mehrere Produkte und Nebenprodukte mit sehr unterschiedlichen Werten, die sich gegenseitig ausgleichen können, zwischen Defizit und Gewinn. Ein Ansatz wäre, die Unternehmen als Ganzes zu betrachten und ihre allgemeine Funktionsweise zu bewerten (die möglicherweise verschiedene Produkte mit unterschiedlichen Ergebnissen umfasst).

Die Hauptschwierigkeit bei diesem Ansatz besteht darin, eine Weiterentwicklung in Betracht zu ziehen, wenn die Situation nicht zufriedenstellend ist. In diesem Fall müsste ein produktbezogener Ansatz verwendet werden, um eine gründlichere Analyse durchzuführen.

Herausforderungen bezüglich unterschiedlicher Arten von Akteuren der Wertschöpfungskette

Ob auf der Ebene der Produktion, der Verarbeitung oder des Einzelhandels, – die Feststellung der Wahrheit über die Kosten, die einem Produkt zugerechnet werden können, wirft verschiedene Fragen auf. Es gibt Unterschiede zwischen den Arten von Akteuren, die es schwierig machen, einheitliche und relevante Berechnungsmethoden zu entwickeln:

- Arbeitskosten: In der landwirtschaftlichen Produktion ist der Grossteil der Arbeitskräfte nicht angestellt. Es ist der Betriebsleiter, der die Arbeit ausführt. Er ist unabhängig und sein Einkommen ist daher nicht in den Kosten des Unternehmens enthalten. Bei den anderen Akteuren ist der Anteil der nicht entlohnten Arbeitskräfte geringer. Je nachdem, wie die Entlohnung der nicht entlohnten Arbeitskräfte berücksichtigt wird, kann dies die Interpretation der Ergebnisse erschweren.

Darüber hinaus gibt es in der Landwirtschaft einen ganzen Teil der Arbeit, der insbesondere von Angehörigen geleistet wird und der nicht immer in der erfassten Arbeitszeit berücksichtigt wird. Um die Landwirte bei der Schätzung dieser Zeiten zu unterstützen, gibt es verschiedene Werkzeuge, die auf Statistiken basieren (AgriCo, Labourbudget, Labourscop, Agriperform). Sie ermöglichen eine Aufteilung der Arbeitszeit und der verschiedenen zuzuordnenden Kosten. Da die Entlohnung der Arbeit ein wichtiger Parameter für die Gerechtigkeit ist, ist dies eine umso grössere Herausforderung. - Produktsortiment: In grossen Einzelhandelsunternehmen gibt es eine sehr grosse Anzahl von Produkten, was die Zuordnung der indirekten Kosten pro Produkt schwierig macht (oder mit preisbasierten Formeln durchgeführt wird). Es gibt auch Kompensationen zwischen Produkten. Der Rayonansatz wird von den grossen Einzelhandelsunternehmen verwendet, um bei der Festsetzung der Endpreise für die KonsumentInnen Abwägungen vorzunehmen. Der Ansatz besteht im Allgemeinen darin, die Preise (und damit die Nettomarge des Produkts) für Standardprodukte zu senken und sie für differenzierte Produkte zu erhöhen.

- Eingesetzte Mengen: Aufgrund der Struktur der landwirtschaftlichen Wertschöpfungsketten (schematisch: viele Produzenten, weniger Verarbeiter und wenige Händler) sind die von den einzelnen Akteuren eingesetzten Mengen sehr unterschiedlich. Argumentationen, die auf Indikatoren in CHF/kg basieren, müssen mit dieser Realität konfrontiert werden. Eine Nettomarge von 1 CHF/kg für eine Menge von 1 Tonne bringt nicht das gleiche wirtschaftliche Ergebnis wie eine Marge von 1 CHF/kg für 1’000 Tonnen.

- Prozesskomplexität: Im Bereich der Verarbeitung können wir am Beispiel einer Käserei im Milchsektor die Komplexität der Kostenberechnung im Zusammenhang mit den Prozessen aufzeigen. Verschiedene Parameter sind zu berücksichtigen und müssen einheitlich behandelt werden, um eine Vergleichsgrundlage zu haben.

Buchungsposten enthalten einen Anteil, der nicht direkt mit der Verarbeitung zu Käse verbunden ist: Lager, Unterkunft vor Ort, zweite Verarbeitung von Käse zu Fondue, Herstellung von Joghurt, Butter, etc. Es müssen Zuordnungsschlüssel erstellt werden. Manchmal ist es möglich, sich auf eine Kostenrechnung oder auf Referenzen zu stützen, aber es gibt immer noch Schlüssel, die für jedes Unternehmen spezifisch sind. Anschliessend müssen die verbleibenden Kosten und Nebenprodukte den verschiedenen hergestellten Käsesorten zugeordnet werden, je nach ihren Eigenschaften: stärkere oder schwächere Entrahmung, stärkerer oder schwächerer Energiebedarf (z.B. Pasteurisieren der Milch oder nicht), Arbeitsbedarf (kleine Käsesorten mit viel Handarbeit für die Reifung oder grosse Käseformate), hohe käsespezifische Investitionen. Bei Käse variiert die Käseausbeute stark in Abhängigkeit von den Fähigkeiten, der verfügbaren Ausrüstung, der Milchqualität und der Art des Käses. Der Ertrag hat einen grossen Einfluss auf die Kosten für ein Kilogramm Käse. Auch die Dauer der Reifung muss berücksichtigt werden. Für eine systematische Berechnung ist ein einheitlicher Ansatz für die in der Verarbeitung enthaltenen Aspekte und den Verarbeitungskontext (z.B. handwerklich oder industriell) erforderlich. Ein solcher Ansatz ist derzeit nicht vorhanden. - Verluste oder das Risiko eines Verlustes (Sanitarische Panne, Verkaufsverlust usw.): Sie sind nicht unbedingt in der Buchhaltung sichtbar, sollten aber bewertet werden, da sie durch den Gesamtverkaufspreis gedeckt werden müssen. Dies gilt vor allem für den Einzelhandel und die Verarbeitung.

Private Initiativen und öffentliche Massnahmen

Es gibt verschiedene private Initiativen und öffentliche Massnahmen, die zu mehr Transparenz in der Branche beitragen. Die Erhöhung der Transparenz in der Wertschöpfungskette bedeutet, dass die Handelspraktiken in der Kette und auf nationaler Ebene beobachtet werden.

Private Initiativen

Es gibt verschiedene private Initiativen, die eine Form der Transparenz von Preisen und Gewinnspannen auf ihrer Ebene umsetzen.

Transparenz innerhalb von Sortenorganisationen

Die Sortenorganisation Gruyère AOP ist ein Beispiel für Strukturen, die Verhandlungen zwischen den Akteuren des Sektors ermöglichen. Tatsächlich verhandelt der Verband neben einem ausgearbeiteten Lastenheft auch einen Richtpreis für Milch. Ziel dieser Verhandlungen ist es, ein Gleichgewicht zwischen einem attraktiven Verkaufspreis und einer angemessenen Vergütung der Arbeit der Erzeuger, Käser und Reifungsbetriebe zu finden.

Dieser Prozess ist langwierig, da die Zustimmung der drei Gruppen zum Betrag und zum Verteilungsschlüssel erforderlich ist. Ein spezieller Ausschuss gibt der Interprofession die Leitlinien zu diesem Thema vor.

Zertifizierte faire Labels

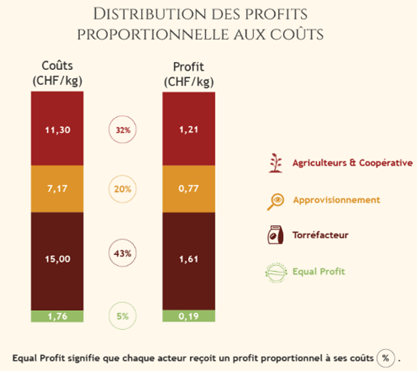

Die von Equal Profit entwickelte Methode zielt darauf ab, den Anteil der Kosten, den jeder Akteur in einer Wertschöpfungskette trägt, mit dem Anteil des Gewinns zu korrelieren, der ihm zusteht. Der Gewinn, definiert als die Differenz zwischen dem Verkaufspreis und der Summe der Eigenkosten (einschliesslich der direkten und indirekten Kosten, die nach bestimmten Schlüsseln verteilt werden) sowie der Kosten für den Erwerb der Ware, wird proportional verteilt.

Die Vergabe des EQUAL PROFIT Labels garantiert somit eine gerechte Verteilung der Gewinne, die mit den Kostenbeiträgen in Einklang steht. Die Details der Berechnungen werden in Zusammenarbeit mit den Unternehmen durchgeführt. Daher ist die Stichprobenauswahl von entscheidender Bedeutung, um die Daten repräsentativ zu verwenden. Das Verfahren ermöglicht es den Unternehmen, ihre Verteilungsschlüssel zu hinterfragen.

Bio Suisse – Ombudsman

Seit April 2014 haben Unternehmen mit Bio Suisse-Zertifizierung (Produzenten, Verarbeiter und Händler) die Möglichkeit, bei Bedarf eine unabhängige Stelle zu kontaktieren, sei es um Rat zu suchen, Fragen zu stellen oder eine Beschwerde über unfaire Handelspraktiken einzureichen (z.B. unfaire Behandlung bei Preisen oder Behinderungen des Marktzugangs).

Der Ombudsmann für faire Handelsbeziehungen kann je nach den Umständen verschiedene Quellen konsultieren, um Informationen und Meinungen zu sammeln, auf deren Grundlage er Empfehlungen ausspricht oder eine Vermittlung versucht. Der Verhaltenskodex für den Handel mit Knospe-Produkten dient ebenfalls als wichtige Referenz für seine Empfehlungen.

Die Anzahl der jährlichen Konsultationen dieses Organs hängt hauptsächlich von der Marktlage ab. Im Durchschnitt gibt es zwischen 1 und 5 Anfragen pro Jahr. Die meisten Anfragen betreffen Fragen der Preisfestsetzung zwischen Produzenten und Verarbeitern. Obwohl der Ombudsmann keine Autorität über die Handelsparteien hat, ist es sein Ziel, die Position und die Ansichten der beiden Akteure in Einklang zu bringen und eine Lösung zu finden, die für beide Seiten akzeptabel ist.

Öffentliche Massnahmen

Um unfairem Verhalten und Missbrauch durch bestimmte Akteure in den Lebensmittelketten entgegenzuwirken, gibt es auch Marktbeobachtungs- und Rahmenregelungen, um die Marktkonzentration zu messen, Entwicklungen zu verfolgen oder die Akteure zu zwingen. Die Hauptziele, die von Land zu Land unterschiedlich sind, bestehen darin, die Mitglieder der vorgelagerten Wertschöpfungsketten zu schützen, zu hohe Preise für die KonsumentInnen zu vermeiden und die Marktmacht von Unternehmen aufgrund einer hohen Konzentration zu bremsen.

Gesetzesgrundlagen und Aktivitäten zur Beobachtung der Lebensmittelmärkte

Um mehr Informationen über die Struktur der Wertschöpfungsketten, aber auch über die Preise und das Verhalten der Akteure zu erhalten, wurden auf nationaler Ebene öffentliche Systeme zur Überwachung und Beobachtung der Märkte eingerichtet. Die folgende Tabelle zeigt die Rechtsgrundlagen und die Funktionen dieser Systeme in Frankreich, der Schweiz und Deutschland:

| Land | Struktur und Rechtsgrundlage | Aktivitäten |

| Frankreich | – Beobachtungsstelle für die Preisbildung und die Margen von Lebensmitteln (OFPM) : Verwaltungskommission mit beratender Funktion – Gesetz Nr. 2010-874 zur Modernisierung der Landwirtschaft und der Fischerei (LMAP), 27. Juli 2010 und Aufgaben definiert durch der spezifischen Artikel des Code rural : L682-1 und L621-8 | – untersucht die Produktionskosten auf der Stufe der landwirtschaftlichen Produktion, die Verarbeitungskosten und die Vertriebskosten in der gesamten Vermarktungskette landwirtschaftlicher Produkte – untersucht auf der Ebene der einzelnen Branchen die Berücksichtigung bestimmter Anforderungen in Verträgen und Rahmenvereinbarungen sowie die sich daraus ergebende Verteilung des Mehrwerts entlang der Vermarktungskette landwirtschaftlicher Produkte |

| Deutschland | – Bundesanstalt für Landwirtschaft und Ernährung (BLE) und Bundesministerium für Ernährung und Landwirtschaft (BMEL). | – Statistische Tabellen zu Erzeuger-, Verarbeitungs- und Verkaufspreisen, keine Transparenz über Kosten und Nutzen der einzelnen Akteure – Analysiert und erstellt auch Versorgungs-, Import- und Exportbilanzen, Strukturanalysen von Wertschöpfungsketten, Verbrauchs- und Produktionsbilanzen. |

| Schweiz | – Fachbereich Marktanalysen des Bundesamtes für Landwirtschaft (BLW): Unabhängiger Marktbeobachtungsdienst, der im Auftrag der Öffentlichkeit handelt – Art. 27 des Landwirtschaftsgesetzes (SR 910.1) und Verordnung über die Marktbeobachtung im Bereich der Landwirtschaft (SR 942.31). | – Erhebt und analysiert regelmässig nur die Preise auf allen Stufen der Wertschöpfungskette von landwirtschaftlichen Erzeugnissen und ihren Verarbeitungsprodukten – Analysiert auch die Entwicklung von Mengen, Verkäufen, Angebot und Nachfrage, Importen und Exporten |

Die Beobachtungsstelle für die Preisbildung und die Margen bei Lebensmitteln in Frankreich ermöglicht es, die Kosten und Gewinne jedes Marktteilnehmers zu ermitteln und bietet somit die Möglichkeit einer weitergehenden Analyse des Missbrauchs der Margen durch marktbeherrschende Akteure.

Verbindliche Gesetzesgrundlagen

Diese Länder haben auch verbindliche Rechtsgrundlagen eingeführt, um den Missbrauch zwischen den Akteuren der Agrar- und Lebensmittelkette zu begrenzen:

| Frankreich | Deutschland | Neuseeland | Schweiz | |

| Fokus der Rechtsgrundlage | -Gesetze zu den Preisen für landwirtschaftliche Rohstoffe | Gesetze über unlauteren Wettbewerb in der Agrar- und Ernährungswirtschaft | -Gesetz über die Konzentration bei der Lebensmittelversorgung | |

| Angewandte Prinzipien | Egalim1 (2018), Egalim2 (2021), Egalim3 (2023), Egalim4 (laufend) Umkehrung der Preiskonstruktion, Nichtverhandelbarkeit des Preisanteils für Agrarrohstoffe, Beendigung von Handelsbeziehungen ohne gefundene Preisvereinbarung am 1. März | Gesetz zur Stärkung der Organisationen und Lieferketten im Agrarbereich (Agrarorganisationen-und-Lieferketten-Gesetz – AgrarOLkG) (2021) Verbot für große kommerzielle Käufer von Agrarprodukten, das wirtschaftliche Ungleichgewicht durch unlautere Handelspraktiken auszunutzen | Grocery Industry Competition Act (2023) Neuer Verhaltenskodex zur Regelung des Machtungleichgewichts zwischen Lieferanten und Einzelhändlern, mögliche Belieferung kleiner Einzelhändler durch Duopole, Liefervereinbarungen, die dem System missbräuchlicher Vertragsklauseln unterworfen sind | |

| Massnahmen wie Ombudsmann, Beschwerde-/Vermittlungsstelle | -Praktiken, die gegen das Verbraucherrecht verstossen und wettbewerbswidrig sind (Preise, Wettbewerb), können bei der Generaldirektion für Wettbewerb, Verbraucherschutz und Betrugsbekämpfung (DGCCRF) gemeldet werden. | -Lieferanten von landwirtschaftlichen Lebensmitteln, die von unlauteren Handelspraktiken betroffen sind, können eine Beschwerde bei der BLE (Bundesanstalt für Landwirtschaft und Ernährung) einreichen. | -Mechanismus zur außergerichtlichen Streitbeilegung im Rahmen eines vom Minister genehmigten Systems zwischen Großhändlern, Lieferanten und regulierten Lebensmitteleinzelhändlern) | Beschwerde über Wettbewerb und unlautere Geschäftspraktiken an das Staatssekretariat für Wirtschaft (SECO) -Preisbeschwerde an den Preisüberwacher |

Das Gesetz gegen unlautere Geschäftspraktiken, das speziell für den Lebensmittelsektor in Deutschland gilt, würde gegebenenfalls den Missbrauch von grossen Einzelhändlern gegenüber kleineren Strukturen am Anfang der Kette, die oft in einer schwächeren Position sind, verhindern. Das Gesetz ist jedoch nicht geeignet, eine gerechte Verteilung des Wertes zu gewährleisten und einen potenziell möglichen Preismissbrauch aufgrund einer hohen Marktkonzentration zu verhindern, sondern lediglich bestimmte missbräuchliche Praktiken zwischen den Akteuren zu verhindern.

Der neuseeländische „Grocery Industry Competition Act“ betrifft einen hochkonzentrierten Sektor grosser Einzelhandelsunternehmen. Ziel des Gesetzes ist es, das Ungleichgewicht in der Verhandlungsmacht zwischen Lieferanten und grossen Einzelhändlern zu beseitigen. Dies ermöglicht es den grossen Einzelhändlern, durch Grosseinkauf niedrigere Preise bei den Lieferanten und Produzenten zu erzielen, während kleinere Einzelhändler dies nicht tun.

Schlussfolgerung

Die Umsetzung von Transparenz ist mit Herausforderungen verbunden, die sich aus der Definition und Verwendung von Wirtschaftsindikatoren und den Berechnungsmethoden ergeben, die je nach Kontext und Teil der Wertschöpfungskette variieren. Private Initiativen und öffentliche institutionelle Regelungen, die sich auf Zertifizierungen, Monitoring-Systeme oder gesetzliche Rahmenbedingungen konzentrieren, zeigen komplementäre Ansätze zur Verbesserung von Fairness und Transparenz auf.

Diese Lösungen erfordern jedoch eine enge Zusammenarbeit zwischen den Akteuren, eine Standardisierung der Methoden und eine stärkere Sensibilisierung innerhalb eines bestimmten Sektors.

AGRIDEA steht für Fragen zur Verfügung.

- Diese Direktzahlungen sind eines der wichtigsten Instrumente der schweizerischen Agrarpolitik. Sie ermöglichen die Unterscheidung zwischen Preis- und Einkommenspolitik und entschädigen für Leistungen, die von der Gesellschaft gefordert werden. Sie stellen im Durchschnitt ein Finanzvolumen von 2,8 Milliarden Franken pro Jahr dar. Dies ist ein nicht zu vernachlässigender Anteil, der das Ergebnis eines landwirtschaftlichen Betriebs und damit den erzielten Gewinn stark beeinflussen kann. Die Direktzahlungen werden in den Erträgen des landwirtschaftlichen Betriebs verbucht. ↩︎

- Alessandra Kirsch, Scoping Note – Rethinking the Creation and Sharing of Value, Oktober 2024, Scoping Note – Bilan Egalim, Rethinking the Creation and Sharing of Value / Agriculture Strategies

- Agridea, 2017, Distribution de valeur en filière, rapport final, Schlussbericht Distribution de valeur en filière

- OFPM, Allgemeine Methode, 2024, Observatoire de la formation des prix et des marges des produits alimentaires (Beobachtungsstelle für die Preis- und Margenbildung bei Lebensmitteln)

- Bio Suisse, Ombudsstelle für faire Handelsbeziehungen, Ombudsstelle für faire Handelsbeziehungen (bio-suisse.ch)

- Interview mit dem Ombudsmann der Bio Suisse Ombudsstelle, Oktober 2024

Autoren: Gregory Métrailler, Magali Lacam, Magali Estève, AGRIDEA

Titelbild: Magali Lacam