La filière viande bovine

Les points essentiels de la filière

- Les vaches représentent 45 % du cheptel bovin (têtes). Le marché de la viande bovine est fortement lié à la production laitière puisque 38 % du cheptel est constitué de vaches laitières (les 7 % restants étant des vaches allaitantes appartenant à des races spécialisées viande).

- Plus de la moitié du cheptel bovin est constitué par les génisses, taureaux, bœufs et veaux.

- Dans la filière laitière, les vaches de réforme, les veaux et génisses excédentaires ou exclues de la remonte, sont dirigés vers le circuit carné.

- L’offre totale en viande bovine, convertie en poids mort, est constituée de 49 % de viande de gros bétail d’étal (génisse, taurillon et bœuf), 34 % de viande de vaches de réforme et de 17 % de viande de veau.

- Les vaches laitières étant de plus en plus productives, leur effectif diminue. Bien que celui des vaches allaitantes augmente, il ne permet pas toutefois de combler le manque de viande de transformation qui est compensé par des importations.

- La filière viande représente 27 % de la valeur de la production agricole, soit 3,2 milliards de francs (aux prix courants, estimation 2022). Les filières bovine (14 %) et porcine (7 %) sont les deux poids lourds de ce marché, alors que la filière volaille/œufs progresse et représente plus de 6 %.

- Deux types d’exploitations fournissent le marché : elles sont soit spécialisées en engraissement (viande en production principale), soit en production laitière (viande comme coproduit du lait).

- La consommation de viande bovine reste stable alors que celle de la volaille augmente fortement.

- Un tiers de l’offre en viande bovine est produit sous label.

- Les attentes sociétales vis-à-vis de la production bovine sont de plus en plus élevées : impact sur le climat, bien-être animal et réduction de l’utilisation des médicaments vétérinaires.

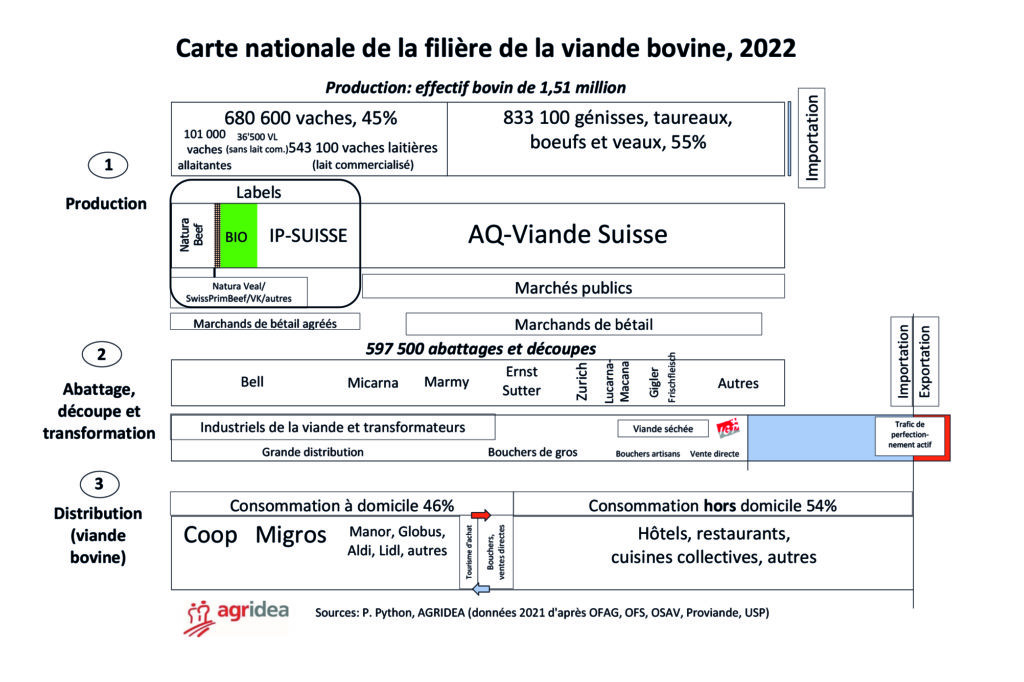

Carte de la filière viande bovine suisse

La carte ci-après (figure 1) illustre l’ensemble de la filière du producteur jusqu’au consommateur, en passant par l’abattage et les différents canaux de mise en vente. La longueur des barres horizontales est à l’échelle des parts de marché en volume. La difficulté dans l’élaboration d’une telle carte réside dans l’estimation de la répartition entre la production standard (AQ Viande Suisse) et les productions labellisées (IP-SUISSE, Bio Suisse, Natura-Beef, SwissPrimBeef, Naturafarm, etc.), puis dans l’identification des canaux de commercialisation. La complexité des filières et la confidentialité de l’information sur les parts de marché en font un exercice compliqué.

Figure 1 : carte nationale de la filière de la viande bovine, 2022

Des importations de viande bovine sont nécessaires (majoritairement en provenance de l’Allemagne et de l’Autriche pour 60 % des importations en 2021) afin de compenser la diminution constante du nombre de vaches laitières (21 000 vaches en moins entre 2018 et 2022). Cette évolution est liée à l’augmentation de la productivité du cheptel laitier.

On trouve une grande diversité de labels pour la viande bovine, du standard AQ à différentes démarches valorisant le bien-être animal et / ou la production biologique. Ce sont des marchands de bétail agréés (sous licence) qui achètent la viande labellisée. Ces labels ont pris leur essor notamment après les crises d’ESB qui ont fortement impacté la filière bovine. Depuis, la demande reste stable et le marché des labels est parfois saturé, les animaux devant alors être écoulés via la filière AQ.

La distribution de viande (niveau 3 de la carte) se fait par deux canaux principaux : la grande distribution et la restauration hors domicile. On trouve aussi un canal de vente plus traditionnel via les bouchers, qui a cependant tendance à diminuer. Le chiffre de 46 % de consommation de viande bovine à domicile correspond à l’année 2019. Les années 2020 et 2021 sont caractérisées par une consommation particulièrement élevée à domicile (respectivement 52 % et 50 %) en raison du confinement, des restaurants fermés, des vacances des Suisses à la maison et du tourisme d’achat rendu impossible en période de pandémie Covid-19. Pour l’année 2022, le comportement des consommateurs pour la consommation à domicile est revenu à la normale (même niveau qu’en 2019). Toutes viandes confondues, la consommation moyenne à domicile est de 50 %.

Le trafic de perfectionnement

Le trafic de perfectionnement est un procédé couramment utilisé pour la viande. On en distingue deux types en fonction de la provenance de la viande :

- Trafic de perfectionnement actif (TPA) : des morceaux de viande étrangère (refroidis ou congelés) sont importés en Suisse en vue de leur perfectionnement (c’est-à-dire leur transformation), avant d’être réexportés. Par exemple, des morceaux de bœuf en provenance de l’étranger peuvent être transformés en viande séchée. Un des intérêts de cette pratique est d’avoir accès à de la viande à des prix avantageux pour des produits d’exportation ;

- Trafic de perfectionnement passif : la viande suisse est exportée à l’étranger en vue de sa transformation puis réimportée. On peut par exemple exporter de la viande de porc suisse, qui reviendra ensuite sous forme de charcuterie et de produits ultra-transformés. Cette pratique est très limitée en volume.

La viande séchée des Grisons et le trafic de perfectionnement actif

C’est surtout la viande séchée de bœuf (notamment viande des Grisons) qui occupe une place importante dans le TPA, canal d’écoulement vers l’étranger. En effet, l’indication géographique protégée (IGP) « viande des Grisons » n’exige pas que la matière première provienne de la Suisse, en raison du volume de morceaux spécifiques nécessaires pour répondre à la demande. Ce trafic de perfectionnement est toutefois contingenté.

Les périodes d’importation de viande (4 semaines par an pour les viandes bovine et porcine sous forme de demi-carcasses) sont définies par l’Ordonnance fédérale sur les marchés du bétail de boucherie et de la viande (OBB). Les quantités à importer sont fixées par l’OFAG pour chaque période.

Labels

Évolution des labels

AQ-Viande Suisse est le standard qui représente 69 % de la production en animaux abattus (niveau 1 de la carte). Les 31 % restants correspondent à la viande de label toutes catégories bovines confondues (vaches, bétail d’étal et veaux) (référence 2021). La part de viande labellisée est la plus basse pour les veaux avec 20 % de viande labellisée pour cette catégorie animale, et la plus élevée pour le bétail d’étal (génisse, taureaux et bœufs) avec 39 %. Le label IP-Suisse est le premier label (17 %), suivi par les labels de Vache mère Suisse (Natura-Beef, Natura-Veal, SwissPrimBeef, SwissPrimVeal, Natura, Bœuf de pâturage) avec 8,5 % et le Bio (Bourgeon, Fidelio, Demeter, Bœuf de pâturage bio) avec 5,5 % des bovins abattus.

L’évolution des labels Bio a été la plus forte avec une croissance annuelle de 5 % de bovins (abattus) produits sous le label bio depuis 2011. En deuxième position suivent les labels de Vache mère Suisse avec une croissance annuelle de 4,3 %. Le label Natura-Beef est la locomotive des labels allaitants avec le deux-tiers des ventes. Le Natura-Veal a connu une forte progression à partir de 2020 suite au changement stratégique du distributeur Coop qui a décidé de supprimer le veau sous label CNf (Coop Naturafarm) en 2019. Par contre, IP-Suisse a perdu du volume (perte annuelle moyenne de 1,3 %) liée essentiellement au recul du marché des veaux (-38 % depuis 2010) et en partie à celui des vaches de réforme.

Produits carnés AOP (Appellation d’Origine Protégée) et IGP (Indication Géographique Protégée)

Les produits carnés suisses portant les signes AOP et IGP contiennent de la viande de bœuf et/ou de la viande de porc (source : www.aop-igp.ch/fr/accueil/viandes). Dans le cas des AOP, toutes les étapes de la production – de la matière première jusqu’à l’élaboration du produit fini – ont lieu dans la région définie. En ce qui concerne les IGP, une étape au moins de ce processus doit être effectuée dans la zone de provenance. L’éventail complet des produits carnés sous signe de qualité compte :

- 3 IGP à base de viande de bœuf (Appenzeller Mostbröckli, Viande des Grisons et Viande séchée du Valais) ;

- 5 IGP à base de viande de porc et de bœuf ou de veau : Appenzeller Siedwurst, Appenzeller Pantli, Berner Zungenwurst, Glarner Kalberwurst et St. Galler Kalbsbratwurst ;

- 7 IGP fabriquées exclusivement à base de viande de porc, et les 2 premières AOP carnées de la Suisse : Jambon de la Borne et le Boutefas, enregistrés en 2021.

Promesses des labels

Les produits labellisés écologiques et éthiques offrent des promesses supérieures en matière de protection de l’environnement et bien-être animal. Le label peut être privé (marques propres des distributeurs) ou public (le Bio). Les produits gourmets (par ex. SwissPrimBeef) correspondent à des produits à qualité gustative supérieure liée à un mode de production particulier.

Les conditions de détention des animaux et notamment l’accès au pâturage, sont définies par les labels avec des exigences plus ou moins grandes. On peut citer par exemple :

- AQ : respect des PER uniquement (base pour tous les autres labels) ;

- Naturafarm, Natura-Veal, Natura-Beef et SwissPrimBeef : SRPA et SST (Bio pour Natura-Beef Bio) ;

- IP-SUISSE : SRPA et SST pour les taureaux / bœufs / génisses ; SRPA et SST ou que SRPA pour les vaches ;

- Bio Suisse, Demeter, Fidelio : Bio et SRPA ;

- KAGfreiland et Bœuf de pâturage bio : Bio, SRPA et SST.

Les systèmes de stabulation particulièrement respectueux des animaux (SST), les sorties régulières en plein air (SRPA) et la mise au pâturage (part particulièrement élevée de sorties et de pâturage) sont les programmes de la Confédération visant à améliorer le bien-être des animaux.

La part d’herbe dans les rations fait également partie des exigences mises en avant par différents labels. La production de lait et de viande basée sur les herbages (PLVH), qui garantit au moins 75 % d’herbe dans la matière sèche de la ration en plaine (85 % en montagne), est obligatoire pour les programmes Natura-Beef et Natura-Veal depuis 2017, et depuis 2018 en Bio.

Marchés publics surveillés

Ces marchés permettent :

- la formation des prix du bétail de boucherie par une taxation visuelle neutre du bétail (CH-TAX), confirmée après abattage ;

- une meilleure transparence sur les prix du fait du mécanisme d’enchères publiques (mise publique) ;

- des mesures pour l’allégement du marché (6 mois au maximum par an) ;

- une garantie de prise en charge des animaux pour le producteur ;

- une concentration de l’offre en bétail et donc un grand choix d’animaux pour les marchands et autres acheteurs.

Le programme des marchés est défini pour l’année : 646 marchés sont prévus sur 46 places en 2024.

Les détenteurs de bétail bovin bénéficient d’un soutien sous forme de contributions de commercialisation pour leurs animaux vendus par voie de mise aux enchères sur les marchés publics surveillés. L’organisation des marchés publics et les mesures destinées à alléger le marché sont réglementées dans l’OBB. La taxation ainsi que les mesures d’allégement sont assurées par l’interprofession Proviande.

Depuis 2000, les cantons organisateurs de marchés publics sont réunis sous une «communauté d’intérêts des marchés publics de bétail de boucherie» (CIMP : www.schlachtvieh.ch).

Abattage et découpe

Les abattoirs sont des sociétés de services qui, en principe n’achètent pas les animaux, ni ne vendent la viande mais proposent des activités commerciales via les entreprises, les bouchers et les producteurs en vente directe. Le nombre total d’abattoirs est en baisse, avec quelques très grands abattoirs de taille nationale et des abattoirs régionaux de proximité. À l’exemple du canton de Vaud, le nombre de petits abattoirs régionaux est passé de 37 en 2000, à 22 en 2022 (source : analyse des filières agricoles pour le canton de Vaud, AGRIDEA, 2022). Cette tendance à la concentration d’un petit groupe de prestataires d’abattages a lieu sur tout le territoire national. La plupart des grands abattoirs suisses, rattachés à un grand distributeur, se modernisent, s’agrandissent et augmentent leurs parts de marché. Les abattages sous labels, car liés à un grand distributeur (par ex. bio et labels de Vache mère Suisse), ne laissent pas le choix du lieu de l’abattoir pour l’éleveur.

Depuis 2006, l’équivalence entre les législations suisse et européenne permet d’exporter la viande vers l’Union Européenne avec un minimum de barrières sanitaires (système commun TRACES). On distingue deux catégories d’abattoirs en fonction de la taille : inférieure ou supérieure à 1500 unités d’abattage1. Les « grands établissements » ont des obligations spécifiques, par exemple concernant les équipements pour le rassissage, la découpe de viandes, des locaux distincts exigés pour différentes activités, un nombre d’analyses plus élevé.

Cette règlementation « à deux vitesses » est bien adaptée aux attentes des opérateurs. Des études, par exemple l’étude transfrontalière franco-suisse « Les besoins régionaux du Grand Genève en matière d’abattoirs » de décembre 2014, ont mis en évidence la complémentarité des « grands établissements » avec des « établissements à faible capacité ». Les premiers, souvent aux mains d’un grand distributeur ou d’un industriel de la viande, offrent une organisation performante et un prix d’abattage très bas. Les seconds, lorsqu’ils sont bien gérés par un groupe d’apporteurs engagés, répondent aux attentes des producteurs en vente directe et des bouchers locaux. En particulier, ils permettent des transports courts, une flexibilité des plannings et mettent à disposition des équipements spécifiques (frigos de rassissage et salles de découpe).

Un abattoir régional peut faire valoir de nombreux atouts auprès du consommateur. Cette proximité améliore la traçabilité et permet le maintien d’une offre en circuit court pour les bouchers et la vente directe. Les petits abattoirs régionaux répondent aux besoins de certains labels (AOP Jambon de la Borne/Boutefas, label parc Pays-d’Enhaut produits authentiques, etc.) et assurent une prise en charge des abattages sanitaires et d’urgence. Ils sont un maillon essentiel pour l’écoulement des produits carnés en circuits courts.

1GE : Grand établissement, dès 1500 unités d’abattage par an (Ordonnance concernant l’abattage d’animaux et le contrôle des viandes, OAbCV, art. 3).

L’unité d’abattage concerne les animaux des espèces bovine, ovine, caprine, porcine et équine (ordonnance sur les marchés du bétail de boucherie et de la viande, OBB, art. 3 al. 2) : 1 unité d’abattage = 1 vache ou 1 génisse, 2 veaux, 1 cheval ou 1 poulain, 5 porcs, 10 moutons ou 10 chèvres, 20 porcelets, 20 agneaux et 20 cabris.

Distribution

- Les canaux de distribution sont variés, de la filière courte (vente directe) à la filière longue (restauration, grande distribution).

- La grande distribution et ses abattoirs de dimension nationale occupent une place prépondérante de part du marché (environ 60 %).

- Les grands distributeurs ont leurs propres labels (Naturafarm, etc.) qui offrent des garanties de provenance, de qualité supérieure, environnementales ou de bien-être animal.

- Les entreprises indépendantes de commerce de viande (bouchers en gros) représentent environ 20 % de part de marché.

- Les bouchers artisans, qui représentent environ 15 % de part de marché (à la baisse) et les producteurs en vente directe, qui représentent environ 5 %, sont les acteurs des circuits courts. Ceux-ci se distinguent par une distance de transport généralement faible et le recours à des abattoirs de proximité (petite taille).

Formation des prix

Chaque semaine, l’interprofession de la filière viande (Proviande) publie les prix réels et hebdomadaires à la production pour les différentes catégories d’animaux. Ces prix servent obligatoirement de base sur les marchés publics surveillés.

Les animaux de boucherie de l’espèce bovine sont classés en sept catégories. Cette nouvelle classification selon l’âge (et plus selon la dentition, nombre de pelles) sera appliquée dès 2025 (source : communiqué de presse de Proviande, 2 juin 2024) :

| KV | JB | MT | MA | OB | RG | VK |

|---|---|---|---|---|---|---|

| Veaux, jusqu’à 240 jours | Jeune bétail jusqu’à 300 jours, si les animaux sont destinés à l’engraissement ; catégorisation valable seulement pour les marchés publics surveillés | Taureaux, de 241 à 540 jours | Taureaux > 540 jours et bœufs > 730 jours | Bœufs, de 241 à 730 jours | Génisses n’ayant pas encore vêlé, de 241 à 900 jours | Vaches et génisses de plus de 900 jours et génisses ayant vêlé, jusqu’à 900 jours |

La formation des prix est déterminée par les points suivants :

- Taxation visuelle du bétail (CH-TAX) (C = très bien en viande à X = très décharnée), photo 4 ci-dessous. Depuis le 1er janvier 2022, le premier appareil de classification électronique (BCC-3, basé sur l’imagerie en 3 dimensions) a été calibré et désormais est en usage dans les grands abattoirs. Le premier appareil est en service à l’abattoir de St-Gall.

- Taxation de l’état d’engraissement d’après les tissus gras avec une notation de 1 (absence de couverture) à 5 (exagérément gras). Déduction pour le poids.

- Déduction pour les animaux très gras (note > 5).

- Autres déductions liées à la catégorie.

- Suppléments variables selon les labels.

Remarque : le système de classification CH-TAX est une variante du système EUROP. Il prend en compte les spécificités helvétiques de réglementation du marché. Contrairement à EUROP, CH-TAX est applicable aussi bien au bétail vivant que mort.

Il est très difficile de suivre la distribution de la valeur en filière et son retour au producteur, du fait de la découpe des carcasses en morceaux de valeur très différente à la consommation (voir figure 4). La plus grande difficulté pour les entreprises de ce secteur, les bouchers et les producteurs en vente directe est de valoriser toute la carcasse et pas seulement les morceaux nobles et la viande hachée. La vente pour la restauration collective et pour les activités de charcuterie / traiteur est un complément intéressant à la vente pour la consommation à domicile (de viande fraîche et de produits transformés haut de gamme comme la viande séchée).

La demande pour les vaches de réforme reste forte : peu d’animaux disponibles sur le marché et des prix en augmentation nette depuis 2012. Les animaux standard et Bio sont très recherchés et l’engraissement des vaches de réforme s’avère rentable.

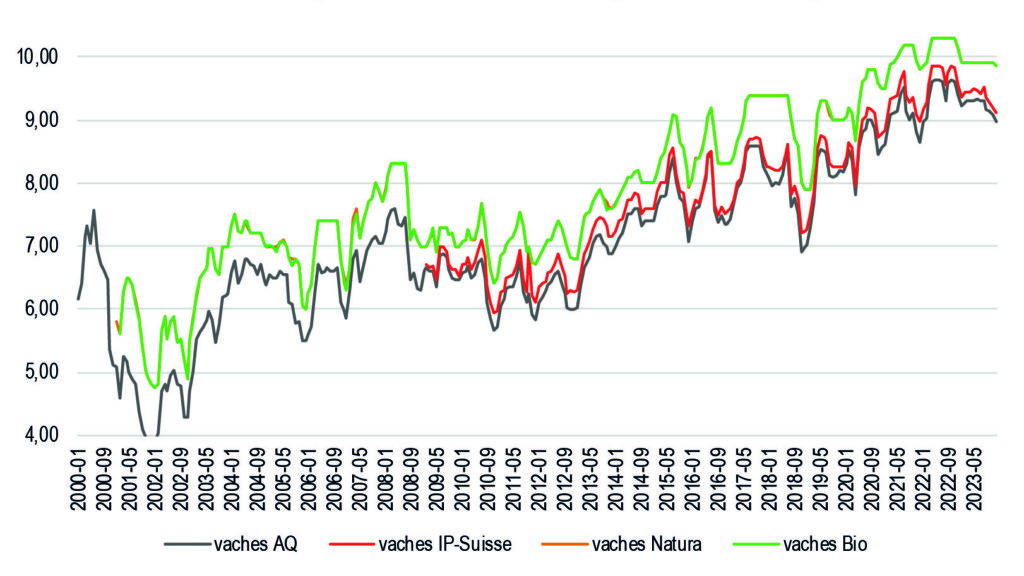

La différence de prix payé au producteur est marquée entre le standard AQ et les autres labels. Le label Natura n’apparaît pas dans la figure 3 (les deux courbes se superposent) car les prix du Natura sont identiques aux prix des vaches Bio. Pour les vaches, les labels Natura et Bio offrent les meilleurs suppléments (+0,78 CHF/kg PM en moyenne pour les années 2021/23 comparé à AQ).

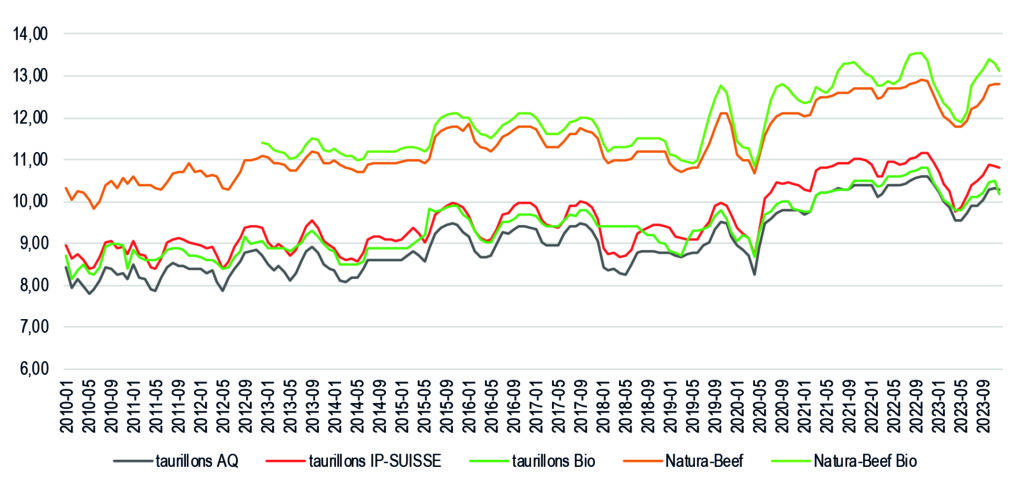

Pour les taurillons, les labels Natura-Beef (+2,30 CHF/kg PM en moyenne pour 2021/23 comparé à AQ) et Natura-Beef Bio (+2,69 CHF/kg PM) sont largement au-dessus. Globalement, les prix à la production de la viande bovine ont atteint des niveaux élevés : plus de 9 CHF/kg PM pour les vaches AQ et presque 10 CHF en Bio ; 10 CHF pour les taureaux AQ; moins de 13 CHF en bio. Les prix de la viande bovine sont liés au marché du lait, les vaches laitières constituant presque la moitié du cheptel bovin. Les difficultés liées au marché du lait (baisse du prix, abandon de la production) ou aux conditions climatiques (pénuries de fourrages) influencent directement le nombre d’animaux disponibles et donc les prix de la viande.

Figure 2 : évolution des prix réels à la production pour les taurillons T3 en standard (AQ) et sous labels, départ abattoir, CHF/kg PM

Figure 3 : évolution des prix réalisés à la production pour les vaches T3 en standard (AQ) et sous labels, départ abattoir, CHF/kg PM

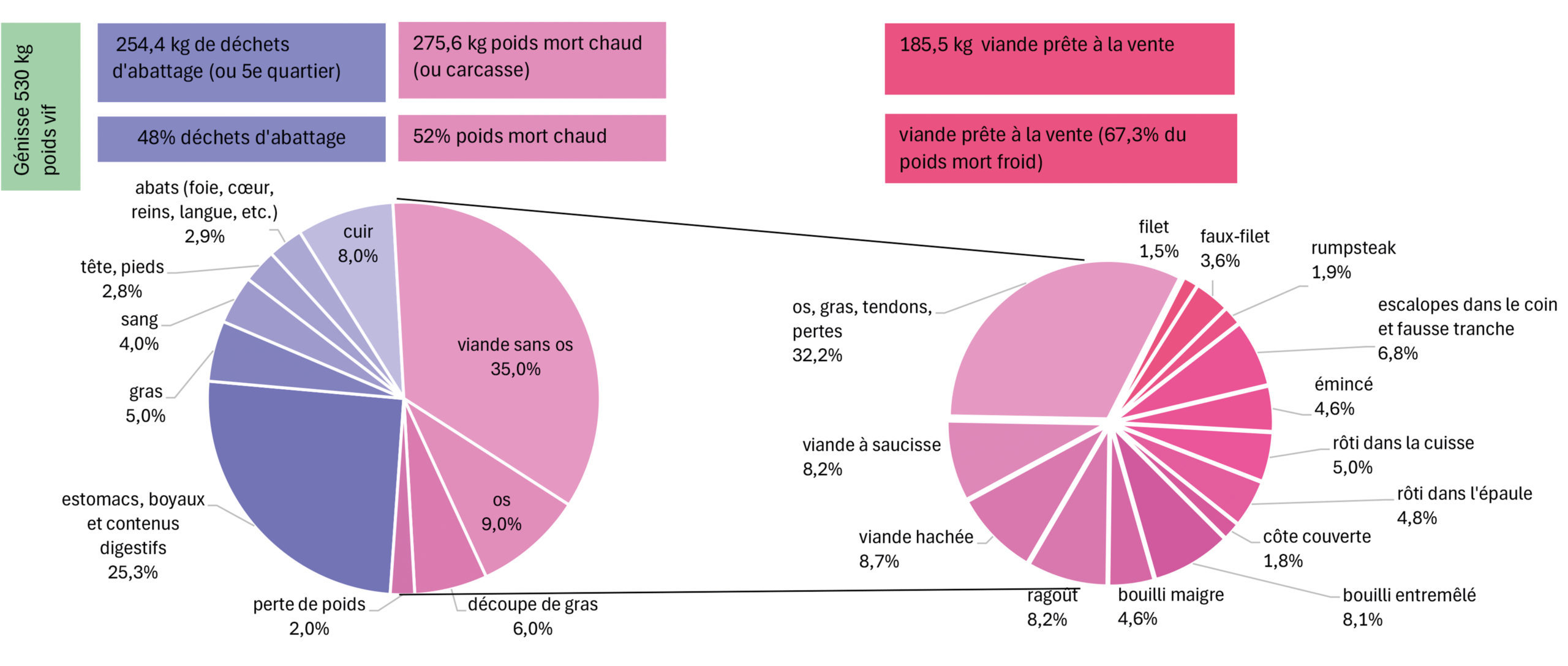

Le rendement en viande d’une génisse désossée sur poids vif (prête à la vente) était de 35 % en 2009. Il est de 37 % pour la génisse (exemple ci-dessous) et de 30 % pour la vache selon les données Proviande de 2022. En comparaison, il est de 44 % pour le veau ou de 60 % pour le porc.

Le poids mort ou le poids carcasse d’une génisse représente 52 % du poids vif, les 48 % restants étant constitués par les déchets d’abattage.

Du fait du système digestif propre aux ruminants, les estomacs et les boyaux représentent une part importante des déchets correspondant à 25 % du poids vif.

Les morceaux avant de la génisse représentent environ un tiers du poids mort, tout comme les morceaux arrière qui sont mieux valorisés. Le dernier tiers correspond aux différents déchets, appelés aussi 5e quartier. Les bas-morceaux tels que le bouilli ou le rôti nécessitent une cuisson lente (viande à mijoter).

Figure 4 : rendement en viande de la génisse (à gauche) et viande prête à la vente (à droite)

Consommation de viande

Informations au sujet de la consommation de la viande

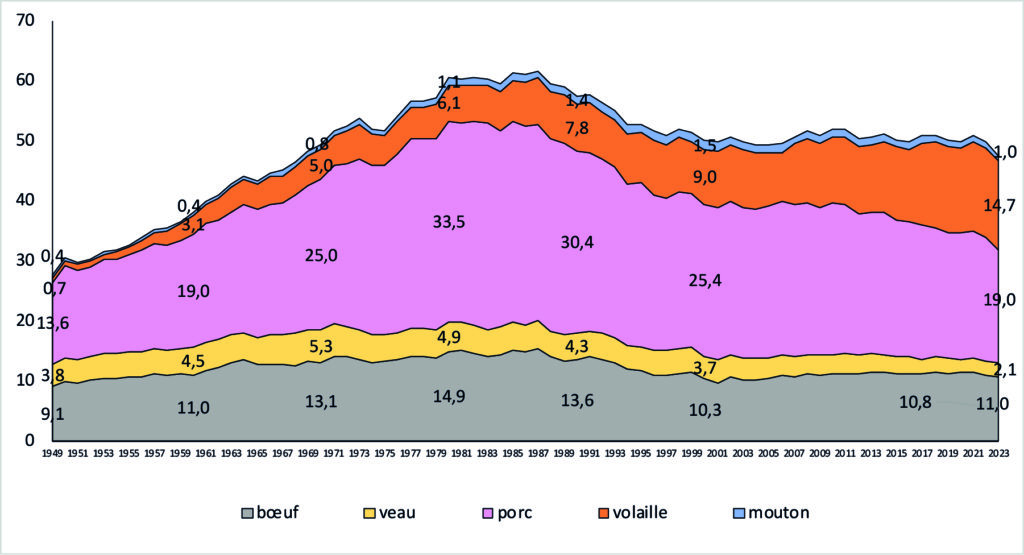

- La viande de bœuf est la plus consommée après le porc et la volaille.

- La consommation moyenne de viande hors poissons reste relativement stable sur les dix dernières années ; celle de porc et de veau sont en diminution (-4,5 kg, -19 % et resp. -1 kg, -29 %) alors que celle de volaille augmente (+3,3 kg, +29 %).

- La part indigène de viande bovine atteint 84 % en 2023 (97,6 % pour la viande de veau). Toutes viandes confondues, la part indigène est de 83 %.

- La préférence des consommateurs pour les morceaux nobles et la viande hachée se confirme. Ce sont principalement des morceaux arrière (type aloyau) pour les morceaux nobles et les carcasses de vaches de réforme pour la viande hachée qui sont importés.

- Les morceaux avant sont valorisés sous forme de steak hachés, produits traiteur, barquettes en vente directe, etc.

- Les habitudes de consommation ont été modifiées durant la pandémie de Covid-19. En raison de la fermeture des restaurants et des frontières rendant impossible le tourisme d’achat, la consommation à domicile (toutes viandes) a bondi de 6 %, passant de 50 % en 2019 à 56 % en 2020. Le commerce de détail et les agriculteurs en vente directe ont été fortement sollicités durant cette période. Malheureusement pour les agriculteurs en vente directe, cet afflux de clientèle supplémentaire a repris ses habitudes d’avant la pandémie, y compris pour le tourisme d’achat.

Figure 5 : évolution de la consommation par habitant et par an en Suisse entre 1949 et 2023, en kg EPV (Equivalent Poids Vente)1

1 EPV (Equivalent Poids Vente) : équivalent viande prête à la vente, donnée pertinente pour l’alimentation humaine, coupe commerce de détail. La différence entre la quantité poids mort et la quantité EPV est de l’ordre de 30 % (déchets de découpe).

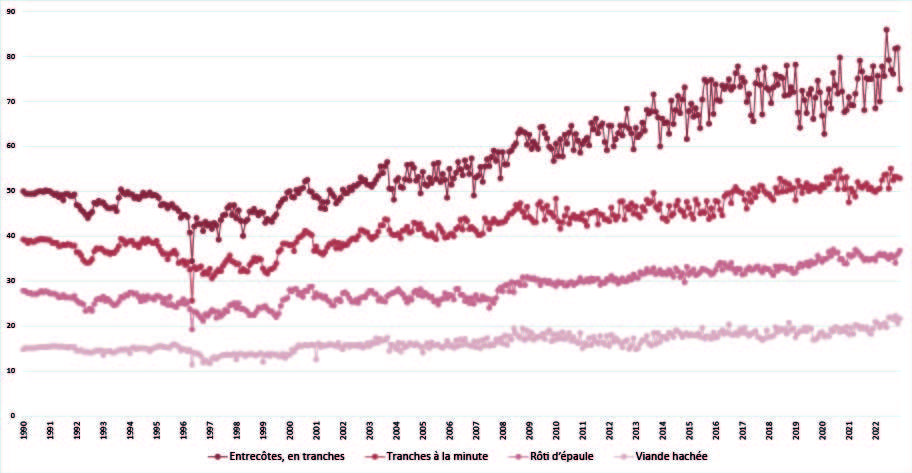

Prix de vente au détail des différents morceaux de bœuf

Concernant les prix de vente au détail, tous les observatoires font état de prix très supérieurs pour les morceaux nobles en viande de bœuf. En 2022, pour le bœuf, la différence de prix au détail atteint 56 CHF par kg entre l’entrecôte et la viande hachée, ce qui pose problème pour la valorisation des morceaux avant.

Figure 6 : évolution du prix de vente consommateur de différents morceaux de viande de bœuf (sans os, CHF par kg)

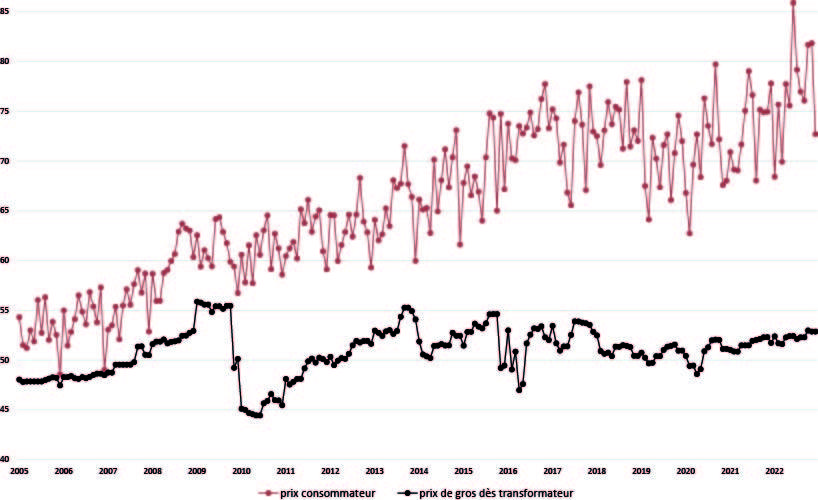

Le grand écart entre les prix « consommateur » et « transformateur »

Le prix au détail de l’entrecôte de bœuf a augmenté de 24 CHF par kg, soit de 45 % entre 2005 et 2022. En parallèle, le prix de gros (transformateur) de l’entrecôte (courbe noire, courbe de tendance en pointillé) n’a augmenté que de CHF 4,4 CHF par kg, soit de 9 % sur la même période. Les distributeurs ont donc augmenté leur marge sur ce produit noble, probablement pour compenser les faibles marges obtenues sur les produits d’entrée de gamme.

Figure 7 : évolution du prix de vente consommateur et prix de gros transformateur pour l’entrecôte de bœuf en tranches, CHF par kg

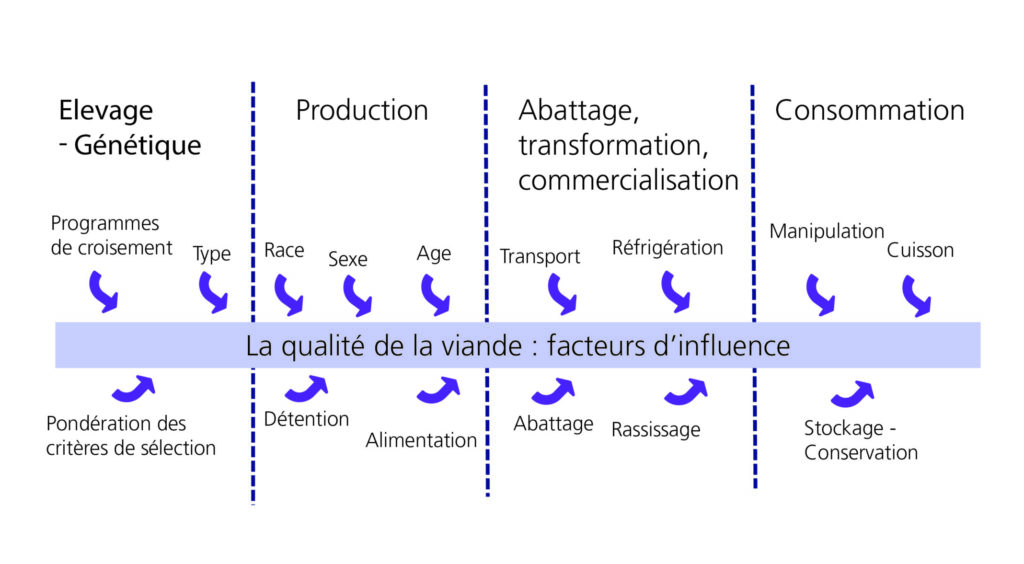

Qualité et tendreté de la viande bovine

La qualité de la viande bovine :

- dépend de nombreux facteurs d’influence, tout au long de la filière, de l’éleveur au consommateur ;

- ne se limite pas à la classification de la charnure et des tissus gras;

- peut s’apprécier par différents critères : tendreté, flaveur, teneur en acides gras, pouvoir de rétention en eau, couleur, jutosité, etc.;

- diffère d’un type d’animal à un autre et entre les différents muscles d’un même animal.

La tendreté est un facteur particulièrement difficile à maîtriser car elle est influencée par de nombreux facteurs. De plus, certains facteurs sont antagonistes : par exemple, l’âge à l’abattage influence positivement la flaveur mais négativement la tendreté.

Figure 8 : facteurs d’influence sur la qualité de la viande

La figure 8 montre les différents facteurs influençant la qualité de la viande tout au long de la filière. Les principaux facteurs sont détaillés dans les paragraphes suivants.

La qualité nutritionnelle de la viande

- La viande et les abats de bœuf font partie des aliments qui fournissent des niveaux biodisponibles significatifs d’acides aminés essentiels, de vitamines B (en particulier B12), de fer, de zinc et de sélénium. Lorsque les bovins sont nourris avec de l’herbe, la qualité nutritionnelle de la viande s’améliore encore, notamment grâce à la modulation de la composition des graisses intramusculaires. Comparés à une alimentation à base de maïs ou de céréales, les systèmes d’alimentation à base d’herbe augmentent les niveaux d’acides gras supposés bénéfiques pour la santé (oméga 3 et acide linoléique conjugué CLA), d’antioxydants (vitamines A et E, et polyphénols), au détriment des acides gras saturés. Un taux de graisse intramusculaire plus faible dans la viande bovine produite avec de l’herbe est également observé, mais surtout par rapport à une alimentation à base de céréales. Source : contribution de Sylvain Lerch, Agroscope.

- Pour approfondir sur le sujet : la qualité des aliments d’origine animale selon les conditions de production et de transformation, synthèse de l’expertise scientifique collective, mai 2020, INRAE, https://www.inrae.fr/actualites/qualite-aliments-dorigine-animale-conditions-production-transformation

Détails des principaux facteurs influençant la qualité de la viande

Production

Races

Races à viande

- Les races avec des qualités sensorielles supérieures, spécialement la tendreté sont, dans l’ordre décroissant : Piémontaise > Angus, Blonde d’Aquitaine, Charolaise, Limousine > Simmental.

Améliorations des races laitières

- Une part plus élevée de sang Red Holstein améliore les qualités gustatives de la Tachetée Rouge.

- Une part moins élevée de sang Brown Swiss augmente la tendreté et la jutosité de la Brune.

- Le croisement des races Simmental et Brune avec la race Angus améliore la qualité, spécialement la tendreté et la teneur en graisse intramusculaire.

- La Holstein donne déjà de bons résultats au niveau gustatif.

Âge et sexe

- L’âge (au-delà de 2 ans pour les mâles et 3 ans pour les femelles) entraîne une diminution de la tendreté.

- La flaveur se développe avec l’âge.

- La pigmentation, et donc l’assombrissement, augmente avec l’âge.

- Le niveau de tendreté le plus élevé se trouve chez la génisse, suivie du bœuf, le taurillon présentant un niveau inférieur de tendreté.

- Idem pour la flaveur et la jutosité, même si cela est moins marqué.

- Le bœuf présente une graisse plus jaune que le taurillon.

Alimentation

- L’augmentation du niveau d’alimentation du taurillon, et donc de la vitesse de croissance, conduit à une amélioration de la tendreté, de la flaveur et de la jutosité.

- Une finition avec un niveau d’alimentation élevé après un engraissement au pâturage augmente la tendreté mais également les pertes de jus.

- En comparaison d’une alimentation en maïs, l’alimentation riche en herbe rend la graisse des bœufs plus jaune, caractéristique peu appréciée du consommateur. La graisse est jaunie par le ß-carotène présent en grande quantité dans l’herbe. Indépendamment du gras, la viande est plus sombre à l’herbe.

- Une alimentation à base d’herbe entraîne une flaveur dite « herbacée ou pastorale » intense, peu appréciée par le consommateur des Etats-Unis (études nord-américaines). Dans les conditions de production suisse, ces distinctions n’apparaissent pas, quels que soient les herbages et le type de bovins.

Abattage et maturation

Réfrigération

- Le couple pH / température est déterminant durant les premières 24 h pour une tendreté optimale.

- La tendreté est maximale lorsque la température des muscles après l’abattage est comprise entre 12 et 20° C à l’entrée en rigor mortis (rigidité cadavérique).

- Les installations doivent permettre différents programmes de température en fonction du taux de remplissage de la chambre froide, du type de carcasses (léger ou lourd) et de la stratégie choisie (réfrigération continue ou par palier).

- Selon les contraintes de refroidissement, une stimulation électrique (< 100 V) peut être pratiquée pour activer l’abaissement du pH.

- Sans maîtrise particulière de la vitesse de refroidissement, l’état d’engraissement doit être suffisant (minimum 3 dans la classification) pour palier à des risques de contracture.

Maturation

- La maturation doit durer au minimum 2 à 3 semaines, en particulier pour le quartier arrière et les pièces les plus nobles non transformées.

Sources : d’après Agroscope Posieux, Revue suisse Agriculture 31 (6) : 277-283, 1999 ; 41 (4) : 245-250, 2009 ; Revue UFA (3), 2008, 39-42

Enjeux de la filière viande bovine

L’activité de l’élevage, et en particulier les émissions de méthane entérique liées au système digestif des ruminants, est pointée pour son impact sur le climat. Une fiche thématique dédiée exclusivement à ce sujet est disponible sur le site AGRIDEA : « Des faits sur l’empreinte écologique de la production bovine », 2021.

Les paragraphes suivants rappellent les externalités positives générées par les activités de l’élevage, ainsi que deux enjeux majeurs que sont le respect du bien-être animal et la santé animale.

Services écosystémiques (externalités positives) rendus à la société par l’élevage

L’élevage bovin, en plus de sa fonction première de nourrir la population, rend aussi de nombreux services à la société:

- L’élevage, notamment celui des bovins, assure l’entretien du paysage et le maintien d’espaces ouverts (activités touristiques, randonnée, ski, etc.), ce qui est également favorable pour la biodiversité. Il est évident que les surfaces en herbe constituent la seule forme d’entretien pour de nombreux pâturages.

- Il assure le maintien d’une activité en milieu rural, grâce aux métiers liés à l’élevage et au développement de l’agrotourisme.

- Il participe à la mise en valeur du patrimoine, avec les différents produits sous appellation ou label. La diversité des paysages façonnés par l’élevage, les multiples races bovines ou encore les actions de promotion de l’agriculture mettent également en valeur le patrimoine.

- Les bovins, via leur alimentation, valorisent en partie les coproduits. Selon une estimation de Wasem et Probst (2020), l’industrie alimentaire helvétique génère chaque année près de 365000 tonnes de coproduits végétaux, principalement des coproduits de meunerie, qui sont valorisés par les animaux de rente. Environ la moitié des coproduits part pour l’alimentation porcine et avicole, et l’autre moitié est consommée par les bovins. À la différence des bovins dont la ration est constituée principalement de fourrages (86 % de fourrages et 11 % de concentrés), les porcs consomment surtout des aliments dits concentrés (76 %) tout comme la volaille (97 %) selon Agristat 2024. Environ 20 % de coproduits végétaux entrent dans la composition des aliments concentrés et contribuent à fermer les cycles d’éléments nutritifs. L’élevage des ruminants joue donc un rôle fondamental auprès de la société, même si ces services ne sont pas rémunérés directement (éventuellement indirectement s’il y a, par exemple, une plus-value pour l’agriculteur à produire sous label).

Augmentation des surfaces forestières dans les Alpes

Les surfaces boisées (forêts et autres surfaces boisées) représentent 32% de la superficie totale de la Suisse. Les forêts proprement dites représentent près de 90% de toutes les surfaces boisées. Au total, entre 1985 et 2018, elles ont augmenté de 589 km2 (+5%), ce qui correspond à peu près à l’étendue du lac Léman. Ces augmentations concernent presque exclusivement les régions de montagne, où les arbres ont repoussé sur des surfaces d’alpage non exploitées et où l’on commence également à observer une élévation de la limite des arbres en raison du changement climatique (source : repris de l’OFS). Cette recolonisation des arbres s’explique par la déprise agricole liée en grande partie à l’extensification et parfois même par l’abandon de certains alpages. Ainsi, à long terme, l’enfrichement des surfaces d’économie alpestre est la principale raison de l’augmentation des surfaces forestières.

Bien-être animal

Les consommateurs se soucient de plus en plus du bien-être animal et de son ressenti. Dans la dernière enquête de Proviande (2023), les consommateurs ont surtout mis en avant un élevage respectueux des animaux (57 %) et les sorties en plein air (55 %). La majorité (72 %) accorde une grande confiance dans la viande suisse. L’origine « suisse » est importante (29 %) à très importante (70 %). Sur la question du bien-être, la Suisse se distingue par un système et des normes exigeants qui reposent sur trois piliers :

- la législation sur la protection des animaux : loi et Ordonnance (OPAn, 455.1) ;

- les programmes facultatifs bien-être des animaux de la politique agricole : SST et SRPA (exigences plus sévères que la législation de base), et mise au pâturage ;

- les programmes des marques et les labels, avec des exigences supplémentaires.

Les conditions d’élevage de base en Suisse sont plus élevées qu’ailleurs en Europe. Ceci a été démontré par une étude comparative des législations suisse et européenne en matière de bien-être animal et de protection des animaux (source : AGRIDEA 2018, url.agridea.ch/comparaison-bien-être, p. 26 pour la viande bovine).

En 2022, 87,5 % des vaches laitières et 94,9 % des vaches allaitantes ont bénéficié de la SRPA (source rapport agricole 2023). La question de la séparation du veau et de la mère dans la filière laitière est également un sujet sensible pour le consommateur. Depuis juillet 2020, il est possible de commercialiser le lait des vaches qui allaitent aussi leur veau (ou plusieurs veaux dans le cas des vaches nourrices). Ce type d’élevage reste marginal dans la filière mais suscite tout de même l’intérêt de certains éleveurs (AGRIDEA 2023).

Outre l’aspect éthique, le bien-être des animaux joue un rôle très important dans la filière bovine car le stress conditionne en partie la qualité de la viande autour de l’abattage. Depuis juillet 2020, suite à une révision de l’Ordonnance concernant l’abattage d’animaux et le contrôle des viandes (OAbCV), les agriculteurs suisses ont le droit d’étourdir et de saigner des bovins dans leur exploitation. L’abattage à la ferme ou au pâturage permet d’épargner aux bovins vivants le transport à l’abattoir ainsi que le temps d’attente sur place. Cette pratique réduit donc le stress des animaux et peut avoir un impact positif sur la qualité de la viande. Elle est strictement encadrée.

Antibiorésistance et santé animale

L’apparition de souches de bactéries multirésistantes représente un risque important pour la santé humaine et animale. Ces résistances sont la conséquence d’une utilisation trop fréquente et inadaptée des antibiotiques. Elles font l’objet d’un suivi dans la viande fraîche mais également chez les animaux en bonne santé. La situation est très variable selon les bactéries. Les taux de contamination de la viande de bœuf par des E. coli résistant simultanément à plusieurs classes d’antibiotiques sont très faibles depuis plusieurs années (moins de 1 %). Les E. coli productrices de BLSE/AmpC, qui sont souvent résistantes non seulement aux céphalosporines mais aussi à d’autres antibiotiques (multirésistance), ont été significativement détectées dans 23,8 % des échantillons prélevés sur les veaux en 2021. La prévalence des SARM (Staphylococcus aureus résistants à la méticilline) chez les veaux à l’engraissement est faible (source : Rapport suisse sur la résistance aux antibiotiques, Swiss Antibiotic Resistance Report, 2022).

L’usage des antibiotiques à des fins préventives chez les vaches laitières et les bovins d’engraissement n’est plus possible depuis la révision de l’Ordonnance sur les Médicaments vétérinaires (OMédv). Les exploitations bovines doivent renforcer les mesures préventives en appliquant, par exemple, les principes de la biosécurité ou en mettant en place le suivi du troupeau.

Parallèlement, dans le contexte de mondialisation, la surveillance et l’éradication des épizooties restent des enjeux forts pour la filière bovine. L’OSAV, qui en a la responsabilité, dispose de la banque de données InfoSM (système d’information sur les annonces en cas d’épizootie). Celle-ci permet de recenser tous les foyers d’épizooties soumises à l’annonce obligatoire depuis 1991.

- AGRIDEA, fiche thématique no 4400, Elevage des veaux sous la mère dans les systèmes laitiers, 2023

- AGRIDEA, Analyse des filières agricoles pour le canton de Vaud, 2022. www.agripedia.ch/fr

- AGRIDEA, Comparaison du bien-être et de la protection des animaux dans la production de viande entre la Suisse et ses pays fournisseurs, 2018. url.agridea.ch/comparaison-bien-être

- AGRIDEA, fiche thématique no 3742, Des faits sur l’empreinte écologique de la production bovine, 2021.

- AGRIDEA, Les besoins régionaux du Grand Genève en matière d’abattoirs, décembre 2014. https://www.grand-geneve.org/wp-content/uploads/cahier-13-22_besoins-regionaux-abattoirs_janv2015.pdf

- Agristat, statistique de l’agriculture suisse. https://www.sbv-usp.ch/fr/ettiquettes/statistique

- INRAE, La qualité des aliments d’origine animale selon les conditions de production et de transformation, synthèse de l’expertise scientifique collective, mai 2020, INRAE, https://www.inrae.fr/actualites/qualite-aliments-dorigine-animale-conditions-production-transformation.

- OFS, https://www.bfs.admin.ch/bfs/fr/home/statistiques/espace-environnement/utilisation-couverture-sol/surfaces-boisees/forestiere.html

- Proviande, Résultats d’une enquête consommateur de Proviande, communiqué de presse du 2 mars 2023, https://www.proviande.ch/fr/une-nouvelle-etude-montre-72-des-consommatrices-et-consommateurs-ont-une-tres-grande-confiance-dans

- Wasem D. et Probst S., Valoriser les sous-produits de l’industrie alimentaire grâce aux animaux de rente, Recherche Agronomique Suisse 11, 238–243, 2020, https://www.agrarforschungschweiz.ch/fr/2020/11/valoriser-les-sous-produits-de-lindustrie-alimentaire-grace-aux-animaux-de-rente/#links

- www.agroscope.ch > Thèmes > Animaux de rente > Ruminants

- www.aop-igp.ch, Association suisse des AOP-IGP

- www.bfs.admin.ch, Office fédéral de la statistique OFS

- www.blv.admin.ch, Office fédéral de la sécurité alimentaire et des affaires vétérinaires OSAV

- www.ofag.ch > Marché > Observatoire du marché > Viande ; portail de données pour les marchés agricoles et alimentaires, www.donnees-agrimarche.ch/marche/viande

- www.proviande.ch > Classification et marchés

- www.rgs-ntgs.ch, Santé Bovins Suisse

- www.sbv-usp.ch > Dossiers > Elevage

- www.schlachtvieh.ch, Communauté d’intérêt des marchés publics de bétail de boucherie CIMP

- www.star.admin.ch, StAR Stratégie antibiorésistance

- www.tvl-avsa.ch, Association vétérinaire pour la sécurité alimentaire et la santé animale AVSA

- www.viandesuisse.ch

- www.viehhandel-schweiz.ch, Syndicat suisse des marchands de bétail SSMB

Auteur-e-s : Pascal Python, Fabienne Gresset, AGRIDEA

Contributions : Sylvain Lerch (Agroscope), Guy Humbert (Vache Mère Suisse)

Image de titre : © Proviande