Transparence des coûts dans les filières agro-alimentaires

Introduction

La transparence est un sujet très actuel; dans le secteur alimentaire et en particulier dans le commerce de détail. Les médias et des acteurs de la branche la présentent comme un levier pour obtenir des prix plus rémunérateurs pour les producteurs du premier maillon de la filière: les agriculteurs.

Inversement, certaines voix s’élèvent du côté de l’agriculture pour dénoncer une trop grande publicité faite du détail de leur comptabilité et de leur revenu (au niveau national ou dans les filières), qui affaibliraient leur position de négociation avec leurs acheteurs.

La transparence donc, tout le monde en parle, mais sa mise en œuvre est loin d’être évidente. Les termes et la méthode sont un premier obstacle. La définition du cadre est également très ouverte. Ce document éclaire ces deux points.

Clarification des termes et échelles de calcul

L’usage de définitions différentes pour des indicateurs similaires est source de confusion. Par ailleurs, les méthodes et chiffres utilisés pour ces calculs sont le résultat de choix qui dépendent du contexte et du type d’acteurs dans une filière donnée.

Indicateurs

Deux grands types d’indicateurs sont le plus souvent utilisés pour apporter de la transparence : les coûts de production et les marges.

Coûts de production/coûts de revient

Une approche fréquente consiste à calculer les coûts de production et à les comparer au prix de vente pour un produit.

Le calcul des coûts de production pour un produit implique différents éléments :

- La prise en compte de l’ensemble des coûts directs fixes et variables pour la fabrication de ce produit.

- L’affection d’une part des coûts communs (indirects) fixes et variables (ex : machines utilisées pour plusieurs produits, main d’œuvre…) de l’entreprise à ce produit. Ce calcul se fait par auto-évaluation ou par des méthodes d’évaluation réalisées avec des clés de répartition par divers instituts techniques, interprofessions, observatoires etc.

- L’évaluation de coûts calculés (coûts qui ne sont pas enregistrés dans la comptabilité, comme la rémunération de la main d’œuvre non salariée ou la rémunération des capitaux propres).

- Souvent, comme c’est le cas dans la méthode AgriCo d’AGRIDEA, les prestations secondaires (c’est-à-dire les produits des coproduits ; ex : valeur de vente des veaux en production laitière) et les paiements directs1 ou contributions sont retranchés du coût de production et c’est en réalité un coût de revient qui est calculé. Ce qui est pertinent pour le comparer au prix de vente.

Le sens de cet indicateur est de prendre en compte la totalité des coûts. Le solde positif ou négatif entre coût de production et prix de vente représente une meilleure ou moins bonne rémunération potentielle de la main d’œuvre non salariée et des capitaux propres que celle qui a été prise en compte dans le calcul.

Les discussions entre les acteurs de la filière reposent généralement sur ces deux paramètres. Cette discussion et l’implication des différents échelons de la filière est la condition sine qua none pour passer de la transparence à l’équité.

- L’ensemble des coûts sont pris en compte. Tous les postes sont couverts si le prix de vente couvre le coût de revient.

- La comparaison prix de vente/coût de production ou coût de revient est simple.

- La prise en compte de tous les coûts permet de prendre en compte toute l’entreprise et ses éventuels défis. Cela peut être intéressant pour analyser des évolutions, l’impact de décisions politiques, etc.

- Nécessité de faire des clés de répartition entre produits qui sont à discuter/rendre transparents. La répartition des coûts indirects, notamment lors de la coexistence de plusieurs branches ou produits pour lesquelles les machines, locaux, la main-d’œuvre etc. sont partagés rend difficile le calcul et est sujet à des évaluations à l’aide de clés de répartition qui sont le résultat d’arbitrage au niveau d’une exploitation ou d’une entreprise.

- Nécessité de fixer des montants pour les coûts calculés qui sont à discuter/rendre transparents.

- Le résultat est sensible aux variations de volume produit (dilution des coûts fixes).

Points de vigilance :

L’usage du coût de production devrait être accompagné des précisions nécessaires sur les choix faits pour les calculs : en particulier le coût de la main d’œuvre utilisé, pour les salaires qui sont dans la comptabilité mais surtout pour la main d’œuvre non salariée.

Certains calculs de coûts de production n’intègrent pas une partie des coûts : (ex-coûts de livraison des produits exclus). Vérifier la méthode de calcul utilisée.

Marges

L’autre indicateur souvent utilisé est « la marge ». Cet indicateur est une soustraction entre des produits (au sens comptable) et des charges. Le choix des charges soustraites aboutit à des résultats différents. Les termes « marge brute », « marge nette », « marge », sont utilisés avec une méthode de calcul parfois différente pour un même terme. Il existe différentes échelles de calcul en fonction du focus qui est effectué. En fonction des données prises en comptes et des échelles de calcul, les résultats obtenus peuvent décrire différentes réalités.

De façon générale, le calcul de la marge brute déduit les coûts directs (directement attribuables) du prix de vente. Schématiquement, avec la somme des marges brutes de ses produits, l’entreprise doit couvrir ses coûts indirects (ou coûts communs), (ex : les bâtiments, le personnel…).

Plus la marge est « nette », plus d’autres coûts (parmi les coûts communs) ont été déduits du prix de vente. Dans ce cas, comme pour un coût de production, des clés de répartitions doivent être établies, si l’on veut faire le calcul pour un produit donné. Réciproquement, plus la marge est nette, moins il reste de coûts à couvrir avec ce montant.

Pour une entreprise intermédiaire, le terme « marge », désigne souvent la marge commerciale, la différence entre prix d’achat et prix de vente, les coûts devant encore être couverts.

Cette approche permet de représenter un « gain » pour l’entreprise. Selon le type de marge calculé, une partie de ce gain sert encore à couvrir des coûts de l’entreprise.

- Dans une filière, les coûts du maillon aval englobent les produits du maillon amont. Avec le calcul des marges, ils sont déduits. Les coûts et produits de chaque acteur sont délimités. Le « revenu » de chacun peut être mieux mis en évidence, avec les limites exposées ci avant sur les quantités produites et les coûts restants à couvrir.

- Peu d’hypothèses dans les calculs (moins de clés de répartition, pas toujours des coûts calculés), la discussion entre maillons de la filière (ou leur comparaison) se fait sur le résultat.

- La marge calculée pour un produit par unité (kg par exemple) ne représente pas directement une réalité économique pour l’entreprise. C’est la somme des marges pour chaque unité produite qui permettra une rémunération. Selon les quantités, l’entreprise peut être en difficulté ou non (et la rémunération équitable ou non) avec une même marge par unité de produit, surtout s’il est question de marge nette.

- Pour faire le calcul de marge nette sur un produit, il faut obtenir la valeur répartie du prix final pour le producteur, le transformateur et le distributeur, ainsi que les coûts totaux pris en charge par chacun de ces acteurs. Cette partie est délicate, il est difficile de différencier et de calculer les coûts indirects fixes et variables pour un produit. Ce calcul se fait par auto-évaluation ou par des méthodes d’évaluation réalisées avec des clés de répartition par divers instituts techniques, interprofessions, observatoires etc.

- Les structures de coûts (part des coûts de chaque type) sont différentes entre les maillons d’une filière. Les coûts restants à couvrir avec la marge peuvent donc être assez différents. L’analyse de cet indicateur de façon transversale dans une filière doit donc être fait avec prudence.

Points de vigilance :

La manière dont les calculs sont effectués ainsi que le choix des coûts et les éléments pris en compte exercent une influence sur le sens du résultat. Il convient donc d’avoir une attention particulière aux « ingrédients » du calcul lors que le terme de « marge » est utilisé.

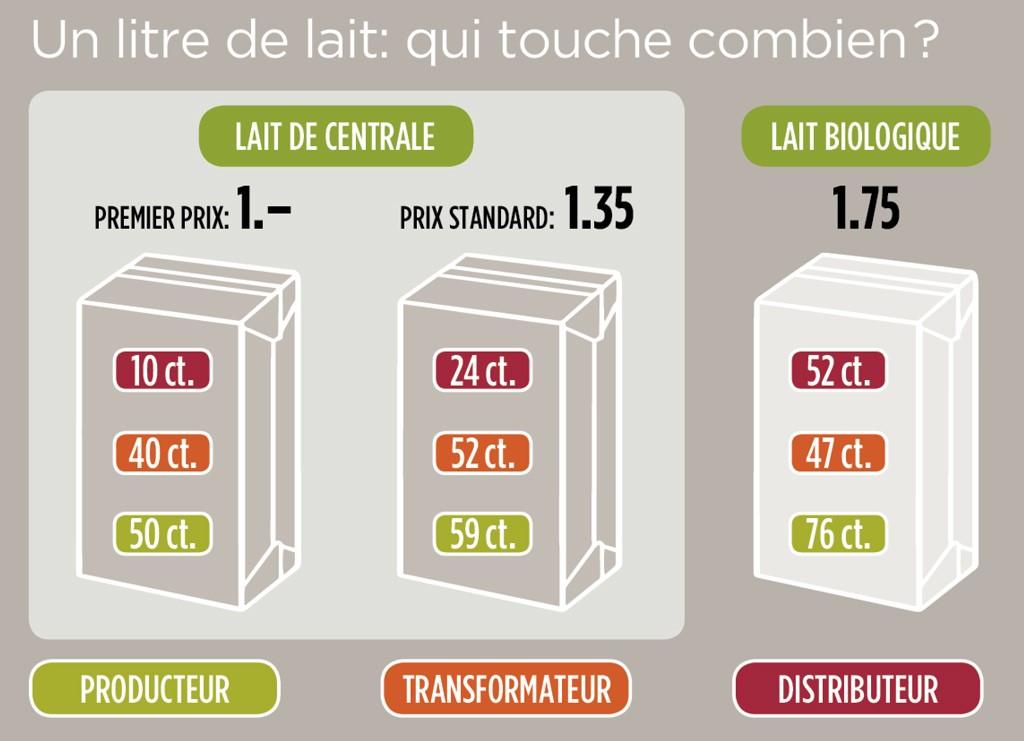

Confusion dans l’usage du terme « marge »

Parfois, dans l’utilisation usuelle, la « marge » d’un produit/d’une branche de production exprime uniquement une différence entre une valeur entrante et sortante (comme pour la marge commerciale).

Elle est alors utilisée pour servir d’indication par exemple pour comparer la valeur répartie entre la production, transformation et distribution. On lit parfois « x CHF qui reviennent au producteur, X au transformateur… »:

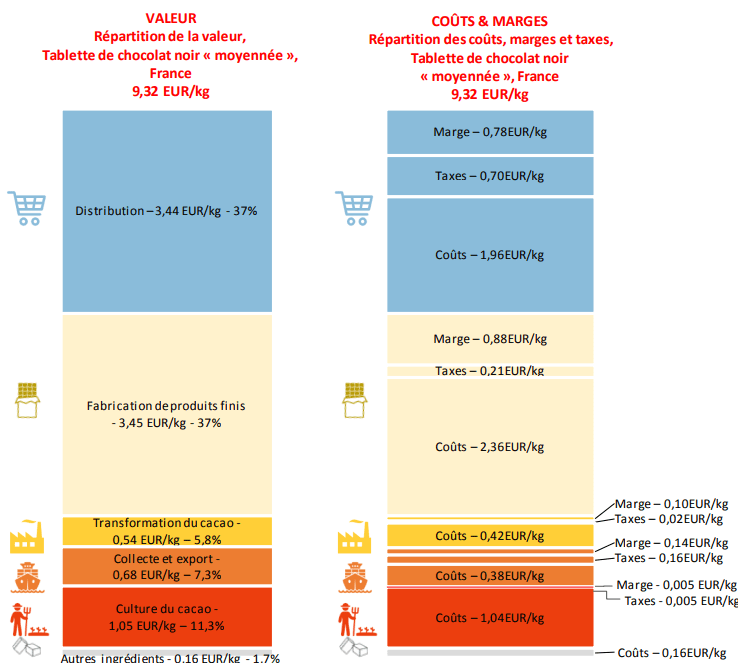

Cependant, cette information ne dit rien sur la marge brute comptable ou le résultat net de chaque acteur, puisque les coûts variables et fixes ne sont pas attribués. Ce terme consacré à l’usage n’est donc pas la signification d’un « bénéfice » que l’on retrouve dans les analyses comptables. Cette décomposition n’est qu’une étape qui servira si possible à calculer la marge nette, en intégrant et répartissant tous les coûts et taxes dont est sujet chaque acteur pour ce produit spécifique, à l’exemple du schéma ci-dessous:

Les indicateurs sont des agrégats. Leur composition doit être clairement définie pour montrer la réalité des entreprises de manière fiable. Des simplifications ont tendance à être faite pour aider à la compréhension. Elles peuvent toutefois induire en erreur.

Autres indicateurs : indices d’évolution basés sur les coûts

Une autre approche parfois utilisée est basée sur des indices de variation des coûts (ex : +x CHF/kg, +x %/kg). Pour cela des coûts de production sont calculés, puis la variation constatée d’une année sur l’autre, éventuellement poste par poste. Ce sont seulement ces variations qui font l’objet de la transparence entre les acteurs.

Le sens de cet indicateur est de pouvoir faire valoir les hausses de coûts de façon objective auprès des acteurs en aval.

- Permet de surmonter certaines difficultés dans les échanges entre les différents acteurs de la filière, en évitant de se focaliser sur les questions de rémunération individuelle. De plus, cette approche facilite la mise en avant des évolutions des coûts auprès des acheteurs en aval. Dans un contexte marqué par la hausse des coûts, cette méthode s’avère particulièrement pertinente pour avancer de manière constructive et rendre l’impact de ces augmentations plus tangible et objectif.

- Ne permet pas la discussion du bien-fondé des prix actuels.

Points de vigilance :

Il faut être attentif aux ingrédients du calcul. Il est nécessaire de s’intéresser aux coûts pris en compte et de quelle manière leurs évolutions sont calculées.

Échelles de calculs et enjeux des différents acteurs

Une fois la méthode définie, la réalisation des calculs est également un défi. Il existe des variations entre entreprises, en fonction de leurs conditions de production mais aussi pour des conditions de production comparables. Une récente étude française a montré des variations de 260 à 702 €/1000L pour le coût de production du lait dans un groupe d’exploitations de plaine.

Dans ce contexte, l’échantillonnage s’avère crucial et difficile. Définir des sous-types d’entreprises peut être nécessaire pour avoir des résultats qui ont du sens. Étudier un nombre suffisant d’entreprises choisies pour être représentatif du ou des groupes formés est également crucial.

Comprendre le fonctionnement technique des entreprises pour identifier ce qui fait varier les coûts et ainsi, faire un échantillon pertinent et des clés de répartition des coûts adéquats est un prérequis pour l’interprétation des chiffres pour la suite.

Échelles de calculs

A l’échelle d’une unité pour un produit donné

Le plus souvent, les calculs sont réalisés pour une unité d’un produit donné. On cherche alors à suivre ce produit dans la filière et à lui affecter les coûts qui le concernent. L’avantage est que c’est parlant pour le grand public. Le lien avec le prix de vente est direct.

Plusieurs difficultés ou inconvénients sont à mettre en évidence :

- L’analyse par produit est utile pour avoir une vision sur le produit lui-même, s’il génère une perte ou un bénéfice pour les membres de la chaîne et comparer avec d’autres produits ou des marchés d’autres pays. Cependant, les acteurs de la filière trouvent parfois un équilibre économique en combinant des produits rentables et vendus à perte. Cette approche peut donc être limitée et ne pas rendre compte de la réalité de la capacité économique globale des acteurs.

- Dans la réalité, les produits alimentaires vendus au consommateur sont rarement composés d’un seul produit agricole dans son intégralité. On finit par additionner des produits agricoles distincts qui ont parfois été séparés en plusieurs composants auparavant (exemple schématique pour des gâteaux : du beurre (une partie du lait), de la farine et du sucre). Le suivi du produit de la ferme au magasin devient alors vraiment difficile.

- Enfin, Au sein d’une branche ou filière, il existe plusieurs produits et coproduits à valeurs très différentes. En effet, dans la plupart des filières (et souvent des entreprises), cohabitent des produits génériques et des produits différenciés, des produits à faible valeur ajoutée voire coûteuses et des produits à forte valeur ajoutée. Un bon exemple est celui de la viande : les morceaux arrière nobles sont l’objet d’une préférence et sont recherchés par les consommateurs, alors que les morceaux avant peinent à trouver acquéreur. L’enjeu pour les professionnels est de valoriser toute la carcasse. La question est alors de savoir qui prend cette charge à son compte.

Il est alors intéressant de s’intéresser à une autre échelle de calculs :

A l’échelle d’un groupe de produits

Etant donné la complexité ou parfois l’impossibilité de répartir les coûts sur chaque produit dans un hypermarché ou supermarché, l’Observatoire de la Formation des Prix et des Marges (OFPM) propose une analyse de la valeur des produits par rayon alimentaire frais. L’objectif est d’évaluer, au moyen d’enquêtes et d’entretiens annuels auprès des sièges des enseignes d’hypermarchés et de supermarchés (GMS, – grandes et moyennes surfaces -, hors maxi discompteurs et supérettes), par rayon alimentaire frais :

- le chiffre d’affaires du rayon;

- le coût d’achat des produits du rayon;

- la marge brute ou marge commerciale du rayon;

- les autres charges directes du rayon (frais de personnel spécialisé du rayon : boucher etc.);

- la marge semi-nette du rayon (marge brute – frais de personnel spécialisé du rayon);

- la marge nette du rayon, après répartition des charges communes.

Les charges communes sont en grande partie indépendantes de l’activité du rayon spécifique. Elles sont évaluées par des clés de répartition adaptées à la nature de chaque coût.

Cette réaffectation des charges communes et du calcul de la marge nette par rayon met en évidence la péréquation de résultats qui s’opère entre rayons de la grande distribution. Elle indique la capacité du rayon à couvrir plus ou moins les charges communes. Cette capacité dépend notamment du poids des charges directes (personnel spécialisé dans les rayons qui « fabriquent » ou assurent une dernière transformation ou découpe des produits : boulangerie, boucherie, poissonnerie) et de la densité du rayon dans l’espace (de laquelle dépend le résultat de la réaffectation des charges liées à la superficie). Cette approche en termes de marge nette ne devrait pas être interprétée en termes de « rentabilité » absolue du rayon : un rayon donné, même à marge nette négative, contribue à la fréquentation des autres rayons et donc à la marge nette de l’ensemble ; les marges nettes des rayons « en positif » équilibrent celles des rayons « en négatif ».

Cette méthode ne permet donc pas d’évaluer les coûts pour chaque produit mais de faire une évaluation de la rentabilité sur les divers secteurs du magasin composés de produits similaires.

A l’échelle de l’entreprise

Dans une exploitation agricole ou entreprise, il existe plusieurs produits et coproduits à valeurs très différentes qui peuvent se compenser, entre déficit et gain. Une approche serait de considérer les entreprises dans leur globalité et d’évaluer leur fonctionnement général (qui comprend peut-être différents produits avec des résultats différents).

La principale difficulté avec cette approche serait d’envisager des évolutions si la situation n’est pas satisfaisante. Il faudrait alors repasser par une approche par produit afin d’effectuer une analyse plus approfondie.

Enjeux liés aux différences entre les types d’acteur dans la filière

Que ce soit au niveau de la production, de la transformation ou du commerce de détail, établir la véracité sur les coûts imputables à un produit pose différentes questions. Il y a des différences entre les types d’acteurs qui rendent la conception de méthodes de calculs uniformes et pertinentes difficile :

- Coût de la main d’œuvre : Pour la production agricole, l’essentiel de la main d’œuvre n’est pas salarié. C’est le chef d’entreprise qui réalise le travail. Il est indépendant et son revenu n’est donc pas compris dans les charges de l’entreprise. Pour les autres maillons, la proportion de main d’œuvre non salariée est moins grande. Selon les modalités de prise en compte de la rémunération de la main d’œuvre non salariée, cela peut compliquer l’interprétation des résultats.

De plus, en agriculture, il y a toute une part de travail, notamment exécutée par les proches qui n’est pas toujours prise en compte dans le temps de travail enregistré. Afin de soutenir les agriculteurs pour estimer ces temps, il existe différents outils basés sur des statistiques (AgriCo, Labourbudget, Labourscop, Agriperform). Ils permettent de faire la répartition du temps de travail et des divers coûts à affecter. La rémunération du travail étant un des paramètres importants de l’équité, c’est un enjeu d’autant plus grand. - Assortiment de produits : En grande distribution, il y a un très grand nombre de produits, ce qui rend l’affectation des coûts indirects par produit difficile (ou faite avec des formules basées sur le prix). Il existe également des compensations entre produits. L’approche par rayon est utilisée par la grande distribution pour faire des arbitrages lors de la fixation des prix finaux aux consommateurs. La démarche consiste généralement à baisser les prix (et donc la marge nette sur le produit) pour les produits standards et à les augmenter pour les produits différenciés.

- Quantités mises en œuvre : Compte tenu de la structure des filières agricoles (schématiquement : grand nombre de producteurs, moins de transformateurs et peu de distributeurs), les quantités mises en œuvre par chaque maillon sont très différentes. Des raisonnements basés sur des indicateurs en CHF/kg doivent être confrontés à cette réalité. Une marge de nette de 1CHF/kg pour une quantité de 1 tonne n’apporte pas le même résultat économique qu’une marge de 1CHF/kg sur 1000 tonnes.

- Complexité des process : En transformation, prenons l’exemple du secteur des produits laitiers, d’une fromagerie, afin de démontrer la complexité du calcul des coûts liée aux process. Différents paramètres sont à prendre en compte et doivent être traités de manière uniforme pour disposer d’une base de comparaison.

Des postes comptables comprennent une part non liée directement à la transformation en fromage : magasin, présence d’un logement sur site, seconde transformation de fromage en fondue, fabrication de yogourts, de beurre, etc. Des clés d’affectation doivent être réalisées. Il est parfois possible de s’appuyer sur une comptabilité analytique ou sur des références mais il reste des clés qui sont propres à chaque entreprise. Il s’agit ensuite d’affecter les coûts restants et les coproduits aux différents fromages fabriqués en fonction de leurs caractéristiques : écrémage plus ou moins fort, besoin d’énergie plus ou moins fort (pasteurisation du lait ou non par exemple), besoin de main d’œuvre (petits fromages avec beaucoup de travail manuel pour l’affinage ou gros format), investissement importants spécifiques à un fromage. Pour les fromages, le rendement fromager varie fortement suivant les compétences, le matériel à disposition, la qualité du lait, et le type de fromage. Ce rendement influe fortement sur le coût d’un kilo de fromage. La durée d’affinage est également à prendre en compte. Pour opérer un calcul systématique, il est nécessaire d’adopter une approche uniforme sur les aspects compris dans la transformation et le contexte de transformation (artisanal ou industriel par exemple). Cette approche n’existe pas à l’heure actuelle. - Les pertes ou le risque de perte (accident sanitaire, mévente, etc.): Elles ne sont pas forcément visibles dans la comptabilité mais elles devraient être évaluées car elles doivent être couvertes par le prix de vente au global. Cela concerne davantage les maillons de transformation et vente de détail.

Initiatives privées et dispositifs publics

Il existe différentes initiatives privées et publiques qui contribuent à davantage de transparence en filière. Augmenter la transparence en filière, c’est observer les pratiques commerciales dans une filière mais aussi au niveau national.

Initiatives privées

Il existe différentes initiatives privées qui mettent en œuvre une forme de transparence des prix et des marges à leur échelle.

Transparence dans les interprofessions

L’interprofession de la filière du Gruyère AOP est un exemple de structures qui permettent la négociation entre les acteurs de la filière. En effet, en plus d’un cahier des charges élaboré, l’interprofession négocie un prix du lait indicatif. L’objectif de ces négociations est de trouver un équilibre entre un prix de vente attractif et une rémunération correcte du travail des producteurs, fromagers et affineurs.

Ce processus est long car il est nécessaire d’obtenir l’accord des trois groupes sur le montant et la clé de répartition. Une commission dédiée donne les orientations à l’interprofession sur le sujet.

Les certifications équitables

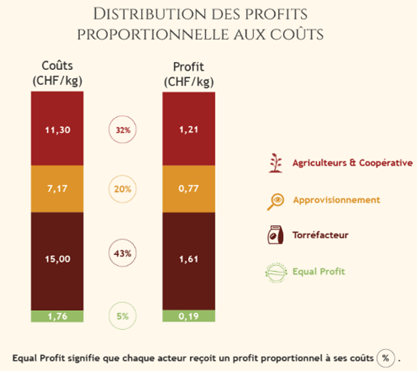

La méthodologie développée par l’entreprise Equal Profit vise à mettre en corrélation la part des coûts supportée par chaque acteur d’une chaîne de valeur avec la part de profit qui lui revient. Le profit, défini comme la différence entre le prix de vente et la somme des coûts propres (comprenant les charges directes et indirectes réparties selon des clés précises) ainsi que le coût d’acquisition de la marchandise, est redistribué de manière proportionnelle.

L’obtention du label EQUAL PROFIT garantit ainsi une répartition équitable des profits, alignée sur les contributions en termes de coûts. Les détails des calculs sont réalisés en collaboration avec les entreprises. L’échantillonnage est donc primordial pour utiliser ces données de manière représentative. Le processus permet aux professionnelles de s’interroger sur leurs clés de répartition.

Bio Suisse – Ombudsman

Depuis avril 2014, les entreprises certifiées Bio Suisse (producteurs, transformateurs et commerçants) ont la possibilité de consulter un organisme indépendant en cas de besoin, que ce soit pour demander des conseils, poser des questions ou déposer une plainte concernant des pratiques commerciales inéquitables (par exemple, un traitement injuste en matière de prix ou des obstacles à l’accès au marché).

Le médiateur pour les relations commerciales équitables peut, selon les circonstances, consulter différentes sources pour recueillir des informations et avis, sur la base desquels il formule des recommandations ou tente une médiation. Le Code de conduite pour le commerce des produits Bourgeon sert également de référence importante pour ses recommandations.

Le nombre de consultations annuel de cet organe dépend principalement de l’état du marché. En moyenne, il y a entre 1 à 5 demandes par an. La plupart des requêtes concernent des questions de fixation des prix entre producteurs et transformateurs. Bien que le médiateur ne dispose pas d’autorité sur les parties commerciales, son objectif est de concilier le positionnement et les points de vue des deux acteurs et de trouver une solution qui leur convient.

Dispositifs publics

Afin de lutter contre des comportements inéquitables et des abus de la part de certains acteurs des filières agro-alimentaires, il existe également des dispositifs d’observation et d’encadrement du marché pour mesurer la concentration du marché, suivre les évolutions ou contraindre les acteurs. Les objectifs principaux, qui varient selon les pays, sont de protéger les membres des filières en amont, d’éviter des prix trop élevés pour les consommateurs et de freiner le pouvoir de marché des entreprises dû à une forte concentration.

Bases légales et activités des dispositifs d’observatoire des marchés agroalimentaires

Pour tenter d’apporter d’avantages d’informations sur la structure des filières mais aussi des prix et des comportements des acteurs, des systèmes publics de suivi et d’observation des marchés ont été mis en place au niveau national. Le tableau ci-dessous présente les bases légales et les fonctions de ces dispositifs en France, en Suisse et en Allemagne :

| Pays | Structure et base légale | Activités |

| France | – Observatoire de la formation des prix et des marges des produits alimentaires (OFPM) : commission administrative à caractère consultatif – Loi n°2010-874 de modernisation de l’agriculture et de la pêche (LMAP), 27 juillet 2010 et missions définies par des articles spécifiques du code rural : L682-1 et L621-8 | – Étudie les coûts de production au stade de la production agricole, les coûts de transformation et les coûts de distribution dans l’ensemble de la chaîne de commercialisation des produits agricoles – Examine, à l’échelle de chaque filière, la prise en compte de certains indicateurs dans les contrats et accords-cadres ainsi que la répartition de la valeur ajoutée tout au long de la chaîne de commercialisation des produits agricoles qui en résulte |

| Allemagne | – Bundesanstalt für Landwirtschaft und Ernährung (BLE) et Bundesministeriums für Ernährung und Landwirtschaft (BMEL) | – Tableaux statistiques sur les prix à la production, transformation et vente, pas de transparence sur les coûts et bénéfices de chaque acteur – Analyse également et produit des bilans d’approvisionnement, d’importation et exportation, d’analyses structurelles des filières, de bilans de la consommation et production |

| Suisse | – Secteur Analyses du marché de l’Office fédéral de l’agriculture (OFAG) : service indépendant d’observation du marché agissant sur mandat du public – Art. 27 de la loi sur l’agriculture (RS 910.1) et ordonnance sur l’observation du marché dans le domaine de l’agriculture (RS 942.31) | – Relève et analyse régulièrement uniquement les prix à toutes les étapes des filières des produits agricoles et de leurs produits de transformation – Analyse également l’évolution des quantités, des ventes, de l’offre et de la demande, des importations et exportations |

l’Observatoire sur la formation des prix et des marges des produits alimentaires en France permet d’obtenir les coûts et bénéfices de chaque acteur et assure donc une possibilité d’analyse plus poussée sur les abus d’acteurs dominants du marché au niveau des marges.

Bases légales contraignantes

Ces pays ont également adopté des bases légales contraignantes permettant de limiter les abus entre les acteurs des filières agroalimentaires :

| France | Allemagne | Nouvelle-Zélande | Suisse | |

| Focus de la base légale | -Lois sur les prix des matières premières agricoles | -Lois sur la concurrence déloyale au niveau des filières agroalimentaires | -Loi sur la concentration pour l’approvisionnement alimentaire | |

| Principes appliqués | –Egalim1 (2018), Egalim2 (2021), Egalim3 (2023), Egalim 4 (en cours) Inversion de la construction des prix, non-négociabilité de la part du prix pour les matières premières agricoles, fin de relations commerciales sans accord de prix trouvé au 1er mars | –Gesetz zur Stärkung der Organisationen und Lieferketten im Agrarbereich (Agrarorganisationen-und-Lieferketten-Gesetz – AgrarOLkG) (2021) Interdiction aux grands acheteurs commerciaux de produits agricoles d’exploiter le déséquilibre économique par le biais de pratiques commerciales déloyales | –Grocery Industry Competition Act (2023) Nouveau code de conduite afin de régler le déséquilibre de pouvoir entre fournisseurs et détaillants, approvisionnement possible des petits détaillants par le biais du duopole, accords d’approvisionnement assujettis au régime des clauses contractuelles abusives | |

| Mesure de type Ombudsman, organe de plainte/médiation | -Les pratiques non respectueuses du droit à la consommation et anti-concurrentielles (prix, concurrence) peuvent être dénoncées à la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) | -Les fournisseurs de produits agricoles alimentaires concernés par des pratiques commerciales déloyales peuvent déposer une plainte auprès du BLE (Bundesanstalt für Landwirtschaft und Ernährung) | -Mécanisme de règlement des différends extrajudiciaire dans le cadre d’un régime approuvé par le ministre, entre les grossistes, les fournisseurs et les détaillants en alimentation réglementés) | -Réclamation pour concurrence et pratiques commerciales déloyales au Secrétariat d’Etat à l’économie (SECO) -Contestation de prix au Surveillant des prix |

La loi sur les pratiques déloyales spécifique au secteur agro-alimentaire en Allemagne permettrait d’empêcher, le cas échéant, les abus des gros distributeurs face aux plus petites structures en amont de la filière, qui sont souvent en position de faiblesse. Cette loi ne permet cependant pas d’assurer une répartition équitable de la valeur et d’empêcher un abus des prix potentiellement possible dû à une concentration élevée du marché mais uniquement d’éviter certaines pratiques abusives entre acteurs.

Le « Grocery Industry Competition Act » de la Nouvelle-Zélande concerne un secteur de la grande distribution très concentrée. Cette loi a pour objectif de régler le déséquilibre de pouvoir de négociation entre les fournisseurs et principaux détaillants. De plus, elle permet également d’éviter l’abus dû à cette concentration, qui permet aux principaux distributeurs d’obtenir des prix plus bas chez les fournisseurs et producteurs par l’achat en gros contrairement aux plus petits distributeurs.

Conclusion

La mise en œuvre de la transparence pose des défis liés à la définition et à l’utilisation des indicateurs économiques, ainsi qu’aux méthodes de calcul, qui varient selon les contextes et les maillons de la filière. Les initiatives privées et dispositifs institutionnels publics, qu’ils soient axés sur des certifications, des systèmes de monitoring ou des cadres légaux, illustrent des approches complémentaires pour renforcer l’équité et la transparence.

Cependant, ces solutions nécessitent une collaboration étroite entre les acteurs, une standardisation des méthodologies, et une sensibilisation accrue à l’intérieur d’une filière donnée.

AGRIDEA se tient à disposition pour toute question.

- Ces paiements directs sont l’un des principaux instruments de la politique agricole suisse. Ils permettent de distinguer la politique des prix de la politique des revenus et de rétribuer les prestations exigées par la société. Ils représentent en moyenne un volume financier de 2,8 milliards de francs par année. C’est une part non-négligeable qui peut faire varier fortement le résultat d’une exploitation agricole et donc le bénéfice obtenu. Les paiements directs sont comptabilisés dans les produits réalisés par l’exploitation agricole. ↩︎

- Alessandra Kirsch, Note de cadrage – Repenser la création et le partage de la valeur, octobre 2024, Note de cadrage – Bilan Egalim, repenser la création et le partage de la valeur / Agriculture Stratégies

- Agridea, 2017, Distribution de valeur en filière, rapport final, Rapport final distribution de valeur en filière

- OFPM, Méthode générale, 2024, Observatoire de la formation des prix et des marges des produits alimentaires

- Bio Suisse, Organe de médiation pour les relations commerciales équitables, Organe de médiation pour les relations commerciales équitables (bio-suisse.ch)

- Entretien réalisé avec le médiateur de l’organe de médiation Bio Suisse, octobre 2024

Auteur-e-s: Gregory Métrailler, Magali Lacam, Magali Estève, AGRIDEA

Image de titre : Magali Lacam