Thèmes

Marché du lait et Politique agricole en Suisse

Le secteur laitier suisse a connu une transformation progressive, passant d’un marché protégé à une ouverture croissante à la concurrence internationale. La politique agricole suisse continue de soutenir la production indigène à travers differentes mesures.

Introduction

Le secteur laitier suisse a connu une transformation progressive, passant d’un marché protégé à une ouverture croissante à la concurrence internationale. L’abandon du taux plancher de l’euro par la Banque nationale suisse en 2015 a fragilisé les exportations de produits laitiers, en raison d’un franc fort.

La politique agricole suisse continue toutefois de soutenir la production indigène à travers :

- Une protection douanière ciblée : les droits de douane et contingents tarifaires limitent les importations de produits laitiers comme le lait cru, le beurre ou le lait en poudre, sauf pour le fromage échangé avec l’UE, libéralisé depuis 2007.

- Des soutiens indirects : depuis 2007, une prime est versée pour le lait transformé en fromage afin de compenser la pression du marché. En 2019, une aide supplémentaire a été introduite pour tous les producteurs de lait commercialisé, suite à la suppression des contributions à l’exportation.

Ces mesures visent à préserver la compétitivité de la filière laitière suisse tout en répondant aux défis d’un marché de plus en plus mondialisé.

Evolution historique

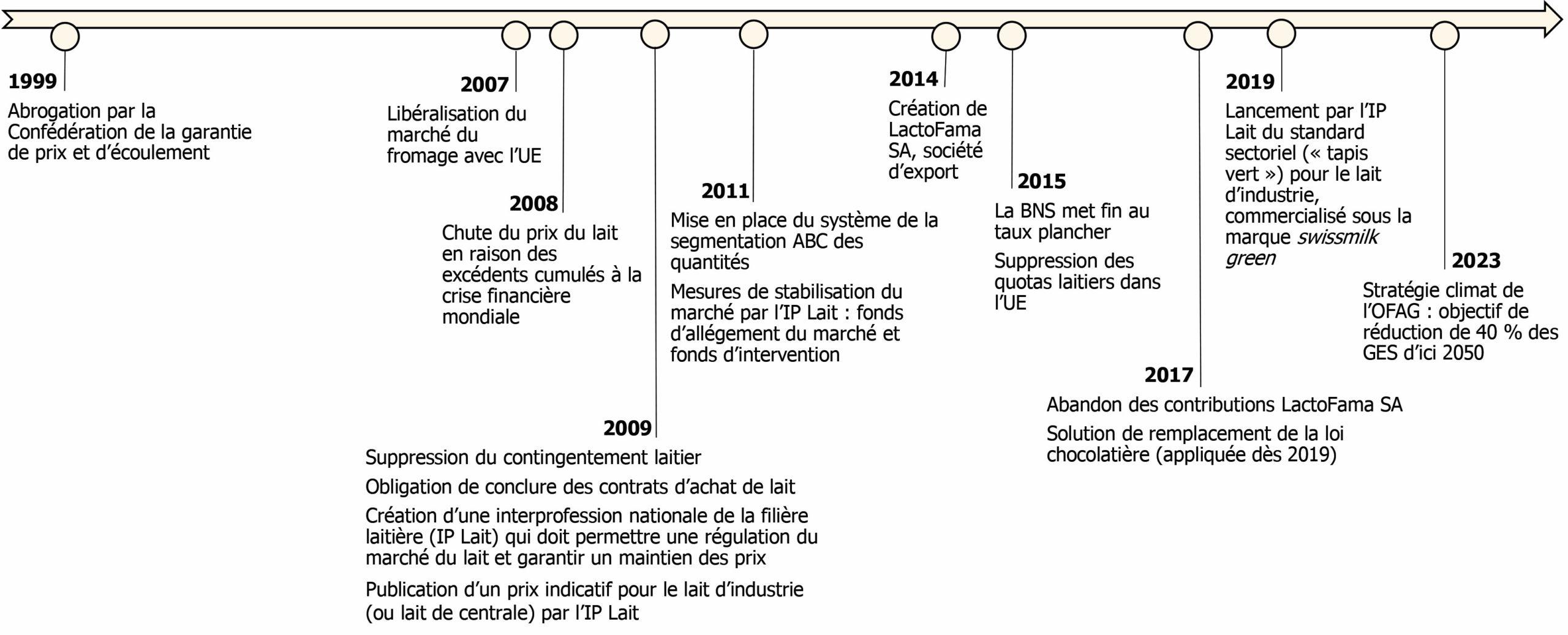

L’évolution du secteur laitier a été marquée par plusieurs étapes importantes, allant d’un marché protégé à un marché de plus en plus libéralisé. De 2011 à 2015, la BNS maintenait un taux plancher à 1.20 franc pour un euro. L’abandon de cette mesure a suscité beaucoup d’inquiétude pour l’industrie d’exportation. Un taux de change trop élevé du franc suisse péjore les exportations de produits laitiers.

Éléments historiques de l’économie laitière de 1999 à ce jour:

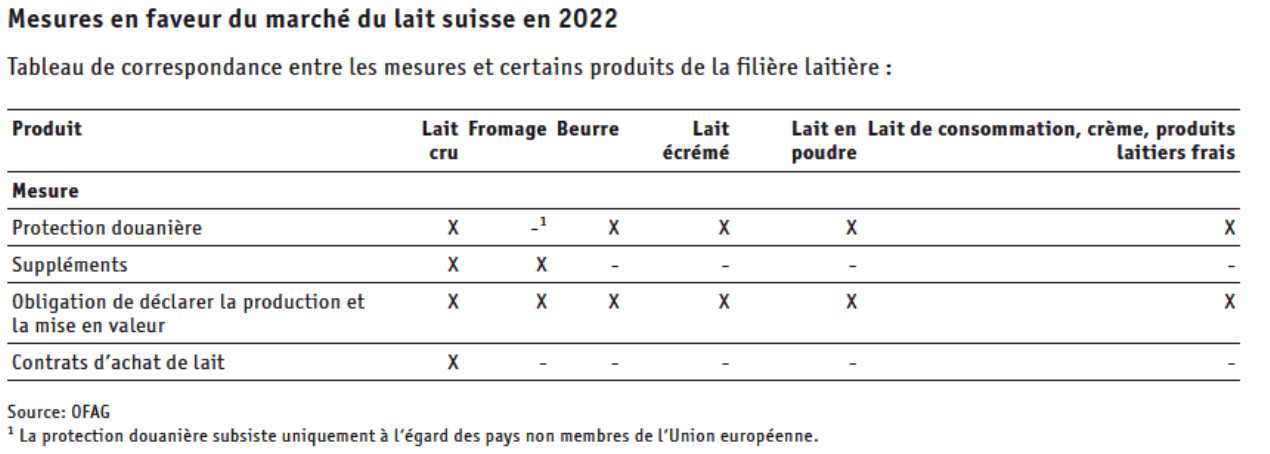

Protection douanière et mesure de compensation

En Suisse, le taux de droits de douane appliqué sur un produit dépend de la concurrence que celui-ci exerce sur la production indigène. Ce filet de protection (droits de douane couplés aux contingents tarifaires) à la frontière permet de limiter l’importation et la concurrence pour la production indigène. Le secteur laitier indigène ne bénéficie plus de protection douanière sur le marché du fromage entre la Suisse et l’UE depuis 2007. En revanche, une protection douanière élevée subsiste sur le marché du fromage entre la Suisse et les pays tiers non-membres de l’UE. Les produits tels que le lait cru, le beurre, le lait écrémé, le lait en poudre et les produits frais sont taxés à l’importation.

Soutiens indirects à la production

À la suite de la libéralisation du commerce du fromage avec l’UE, la Confédération a introduit en 2007 le supplément pour le lait transformé en fromage pour soutenir la production indigène de lait de fromagerie. Cette prime à la production doit compenser la pression accrue sur les producteurs de lait de fromagerie. Le supplément pour le lait de fromagerie est versé aux utilisateurs de lait, qui sont tenus de le reverser aux producteurs dans un délai d’un mois. La Confédération a versé pour la première fois en 2019 un supplément de 4.5 ct./kg de lait à tous les producteurs de lait commercialisé. Ce supplément constitue une compensation pour la pression accrue sur le marché que les producteurs subissent dans le cadre de l’approvisionnement de l’industrie alimentaire à la suite de la suppression des contributions à l’exportation pour les produits agricoles transformés (« loi chocolatière »)

Segmentation du lait de centrale (lait d’industrie)

La segmentation du lait est un système mis en place en Suisse en 2011 pour améliorer la transparence et la régulation des prix du lait. Elle s’applique au lait destiné à l’industrie ainsi qu’à celui transformé en fromage, mais ici l’accent est mis sur le lait de centrale. Ce système répartit le lait en trois segments – A, B et C – chacun correspondant à un niveau de prix et à une destination spécifique. Le segment A concerne les produits à forte valeur ajoutée destinés principalement au marché intérieur, avec quelques exportations bénéficiant d’une compensation. Le segment B regroupe les produits à valeur limitée, souvent exportés sans soutien. Enfin, le segment C est destiné à désengorger le marché et son prix est entièrement déterminé par les conditions du marché mondial. L’Interprofession du lait (IP Lait) publie chaque mois des prix indicatifs pour chaque segment, qui servent de base aux négociations entre producteurs et acheteurs.

| Segment | Caractéristiques | Marché Suisse | Exportation |

| Produits A – avec protection douanière – avec compensation du prix des matières premières | Produits laitiers à forte valeur ajoutée : marché protégé ou soutenu Lait non-ensilage transformé en fromage Lait ensilage transformé en fromage pour le marché suisse | – Lait et crème de consommation – Beurre pour le détail et industrie alimentaire – Poudre et concentrés pour industrie alimentaire – Fromage – Yaourts – Autres produits frais | – Poudre et concentrés – Autres produits frais – Beurre pour industrie alimentaire |

| Produits B – sans protection douanière – sans compensation du prix des matières premières – avec prix du marché mondial pour la protéine / avec prix du marché suisse pour la matière grasse | Produits laitiers à valeur ajoutée limitée ou soumis à plus forte concurrence : marché sans protection et sans soutien | – Séré – Boissons lactées – Protéine du lait | – Yaourts – Poudre de lait écrémé – Fromage (industrie) – Autres produits frais |

| Produits C – avec prix du marché mondial (protéine, matière grasse) | Produits de régulation ou servant à désengorger le marché ne bénéficiant d’aucune aide | – Beurre – Poudre de lait entier, poudre de lait écrémé – Crème – Lait (> 3,0 % graisse) |

Saisonnalité du lait et pics de production

Le profil de la collecte mensuelle du lait suisse met en évidence le pic saisonnier du printemps (le lait excédentaire doit être absorbé par les transformateurs, ces excédents seront transformés en beurre et en poudre de lait) et la dépression estivale (baisse de la production en raison de la chute de croissance de l’herbe lors des sécheresses estivales). Durant la période allant d’août à septembre, la production laitière augmente à nouveau avec le retour des vaches laitières estivées ainsi que grâce à des conditions plus favorables à la croissance de l’herbe. Le changement climatique accentue la saisonnalité du lait en raison d’un affouragement en vert plus précoce et d’une pousse de l’herbe plus explosive au printemps. Dans le même temps, le problème de la régulation saisonnière est amplifié.

Nouveau standard sectoriel du tapis vert

Depuis décembre 2019, l’IP Lait a introduit le standard sectoriel « tapis vert » pour le lait de centrale, promu sous la marque swissmilk green. Ce label vise à valoriser les pratiques durables de la production laitière suisse par rapport à l’étranger.

Un supplément de 3 ct./kg est accordé pour le lait du segment A conforme au standard, dont 2.2 ct./kg en moyenne reviennent effectivement aux producteurs, selon la répartition des volumes achetés. Entre 2020 et 2023, 72 % du lait de centrale était en moyenne du segment A.

Dès 2025, les exploitations pourront calculer volontairement leur empreinte carbone dans le cadre de la deuxième phase du tapis vert. Depuis 2021, les produits «Floralp» et «Le Beurre» portent également ce label, et depuis début 2023, tout le lait suisse est couvert par ce standard.